ミルクの未来を考える会

第4回酪農をめぐる情勢 ~生乳需給の安定に向けて新しい酪肉近の概要~

2.需要と生産量

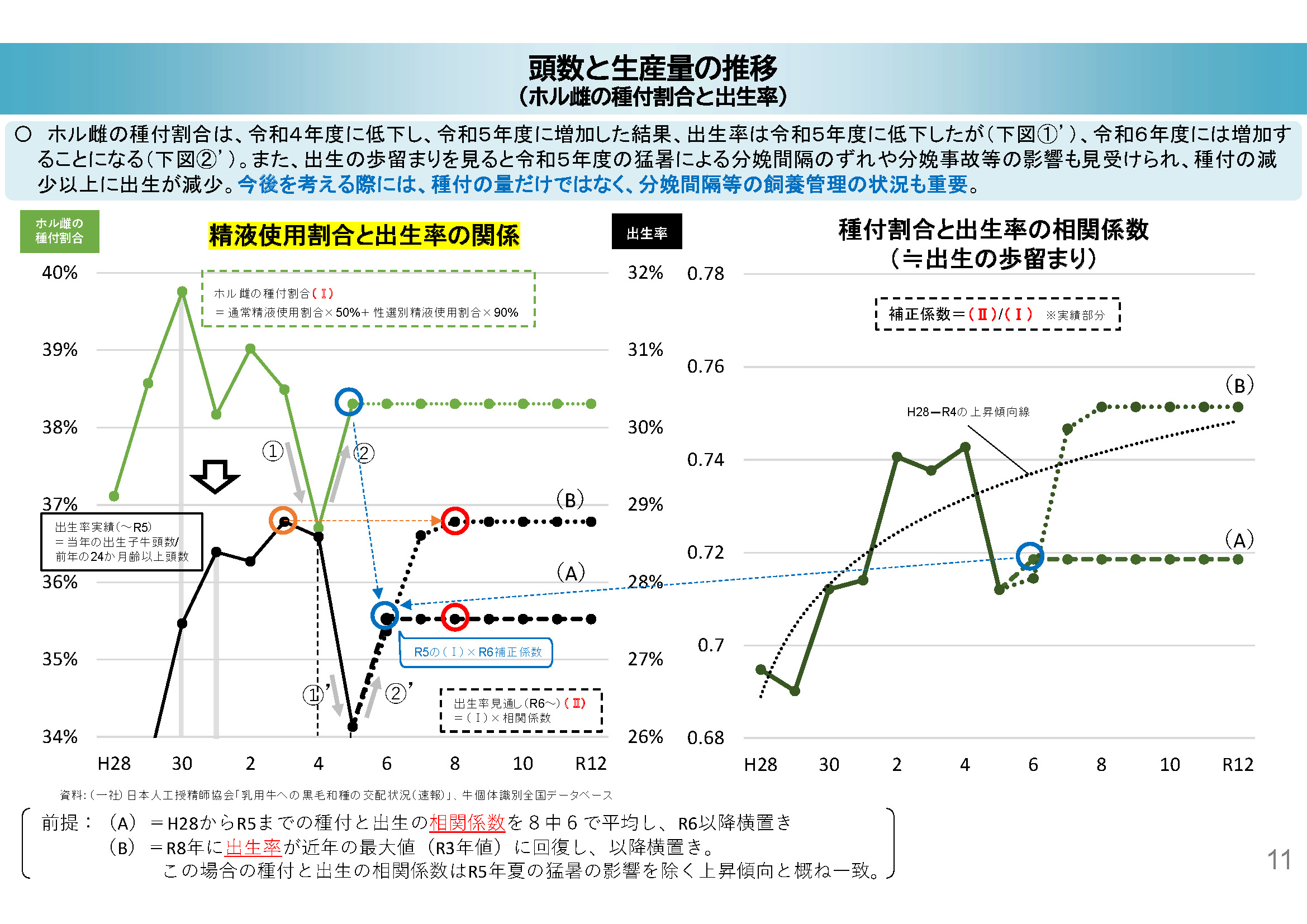

ホルスタイン頭数と生産量の推移

生乳の供給力を予測するうえで重視されるのは、出生率(ホルスタイン雌(めす)の生まれる割合)、死廃率(牛の更新割合)、および雌牛1頭あたりの乳量の動向です。これらを総合的に踏まえることで、将来の供給量の姿が見えてきますが、このページではあくまで基礎的なファクターの提示にとどまっており、詳細は割愛させていただいています。

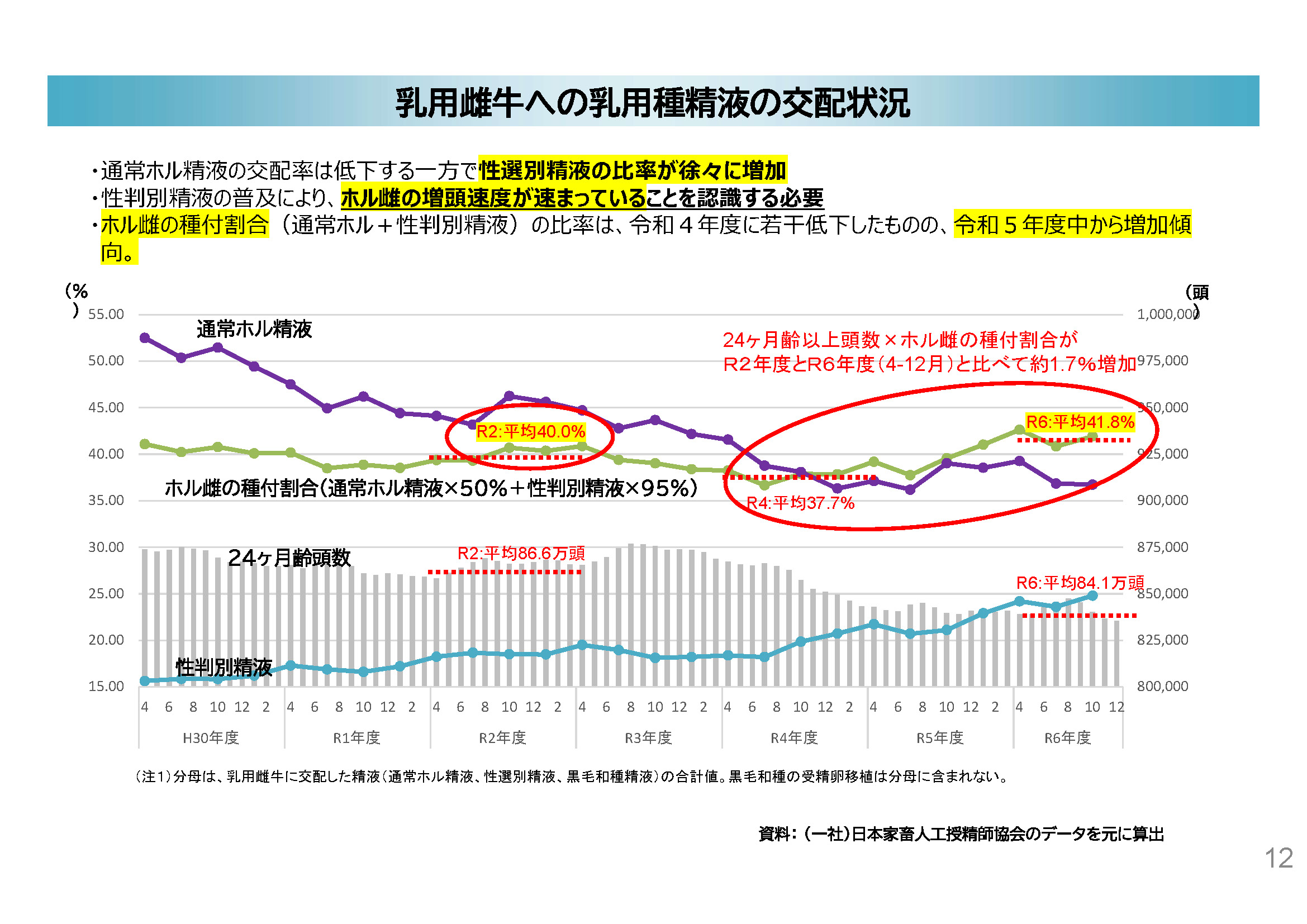

乳用雄牛への乳用種精液の交配状況

まずご注目いただきたいのは、緑色のグラフで示されたホルスタイン雌(めす)の種付割合です。これは通常のホルスタイン種の精液と、性判別精液の両方を合算して算出しています。令和2年度時点では40%程度だったところ、令和6年度には41.8%と若干上昇しており、今後雌牛の飼養頭数が2%弱増加する可能性がある、というのが足元の見通しです。

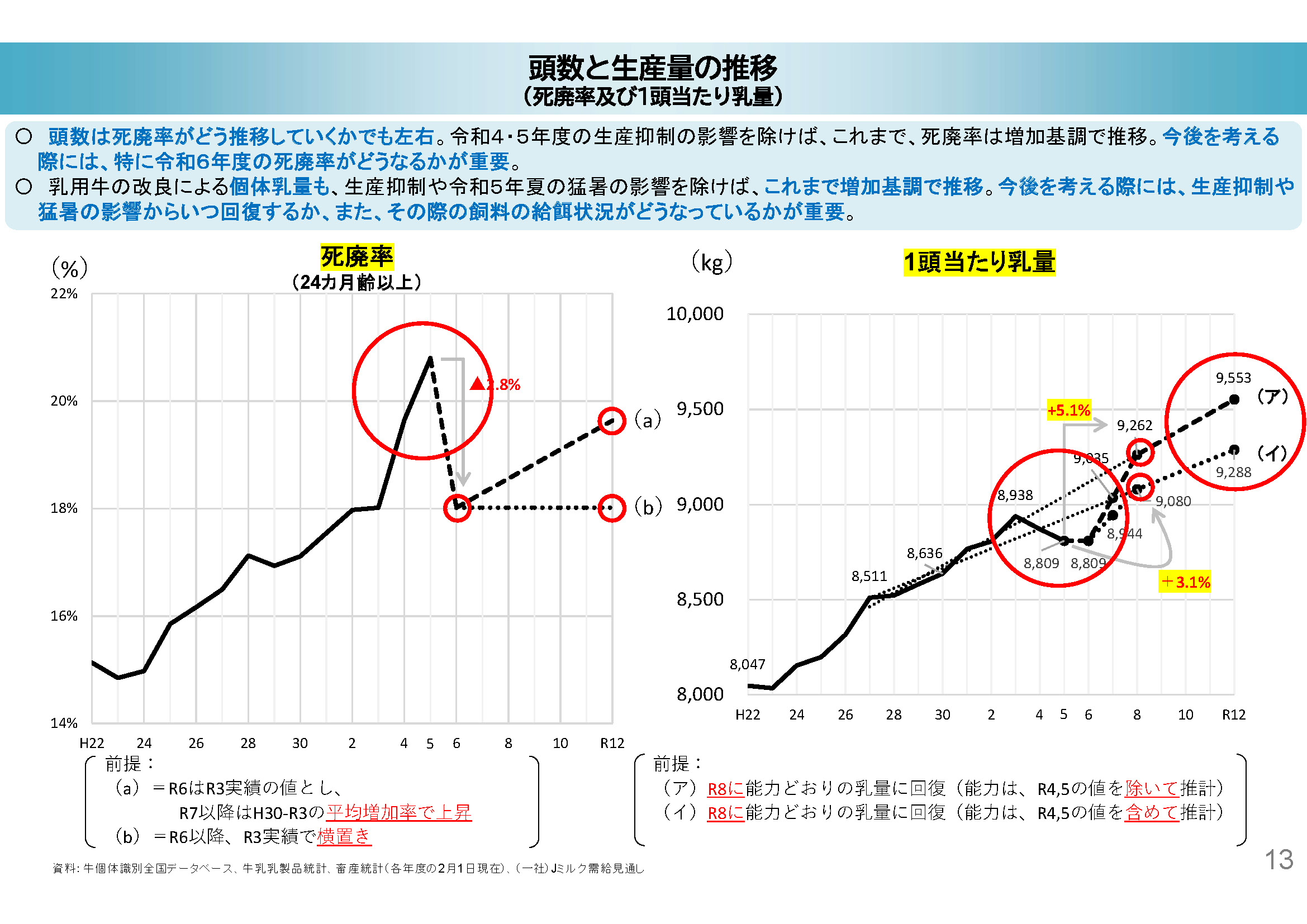

頭数と生産量の推移~死廃率及び1頭当たりの乳量~

死廃率、つまりどの程度の割合で牛が更新されていくかという点です。令和4~5年度は、生産抑制の影響や需給緩和を受けて死廃率が一時的に上昇しましたが、直近ではやや落ち着きを取り戻しつつあります。ただ、この先どうなるかは明確には見通せませんので、複数のパターンで示させていただいております。

右のグラフが示しているのが1頭当たり乳量の推移です。これは、飼養頭数と掛け合わせて生乳生産量を推計するうえで非常に重要な要素となります。改良や飼養管理の成果もあり、全体的に右肩上がりで推移してきました。令和5~6年は、猛暑による乳量低下や意図的な生産抑制の影響もあって一時的に落ち込みましたが、中長期的にはふたたび増加に転じる可能性があると見ています。具体的には、令和5年度比で令和8年度には1頭当たりで約3%の増加、うまくいけば5%程度増える見通しもあるのではないかと考えています。

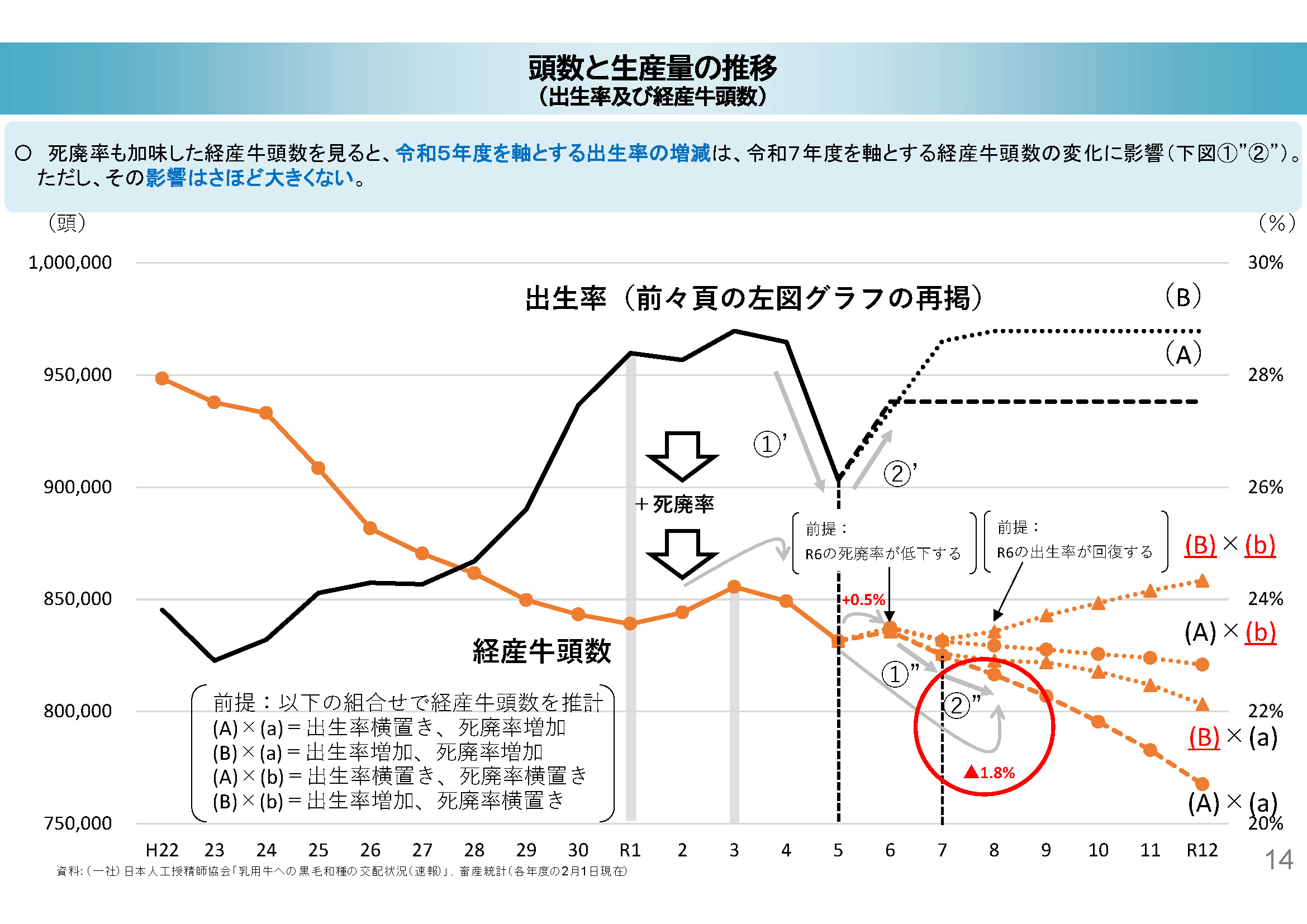

頭数と生産量の推移~出生率及び経産牛頭数~

経産牛の飼養頭数にフォーカスして推計を示しています。オレンジ色の折れ線で4つのシナリオを描いていますが、どれが現実になるかは、死廃率や出生率などの変動によるため、現時点では確定的には言えません。直近では、令和6~8年度にかけて飼養頭数がやや減少傾向にあると見られており、たとえば令和5年度比で1.8%程度の減少が想定される一方で、1頭当たり乳量が約3.1%増加する見込みもあることから、全体としての生産量はむしろ増加する可能性もあると考えています。

いずれにしても、生乳の需給バランスを維持するためには「需要に応じた生産」の実現が不可欠です。現状維持の場合は総需要量が732万トン程度となるわけですが、仮に生産量がそれを超えるようであれば、消費拡大策を通じてその差を吸収していく努力が必要になります。

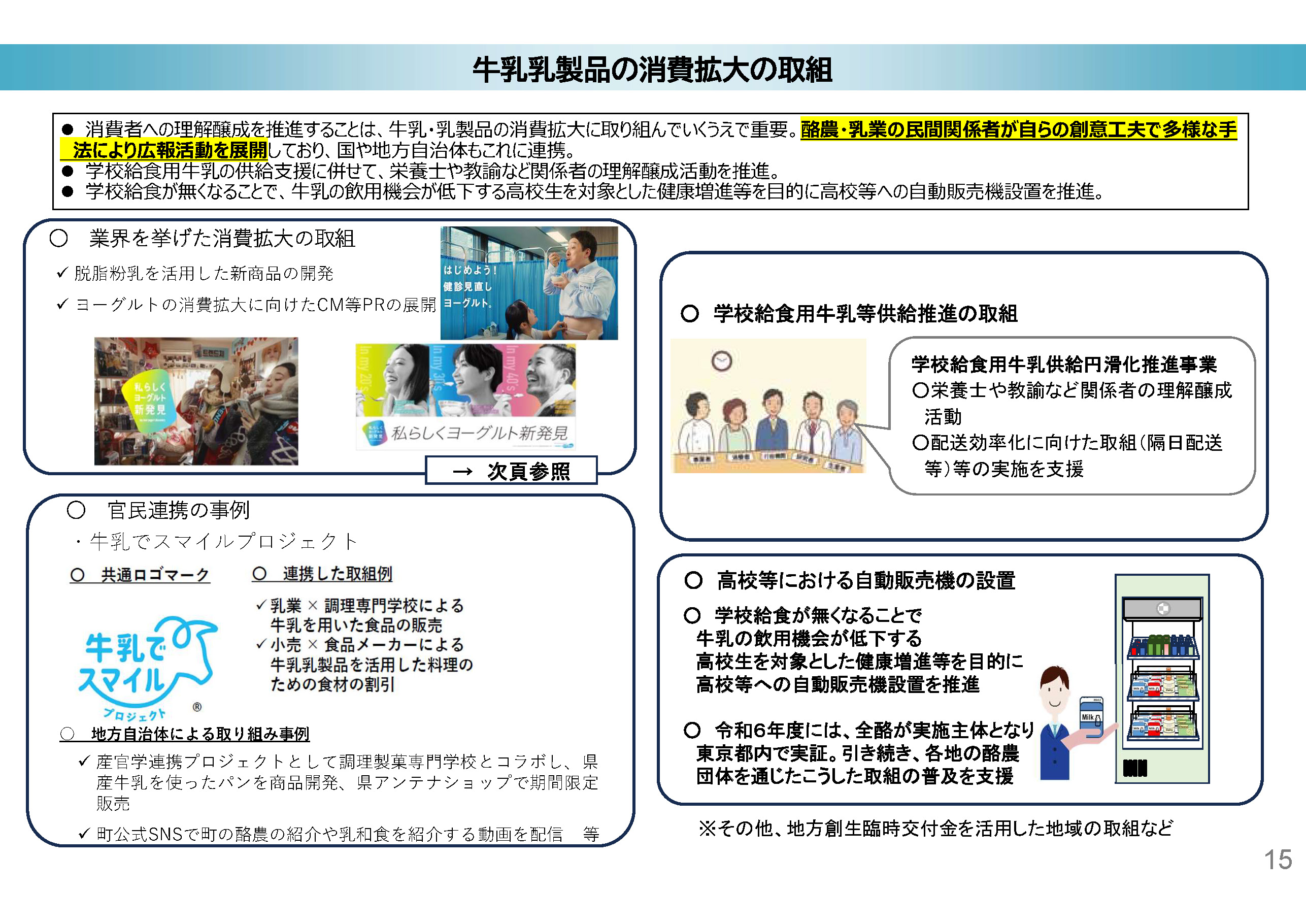

消費拡大への取り組み

持続可能な酪農経営を支えていくために

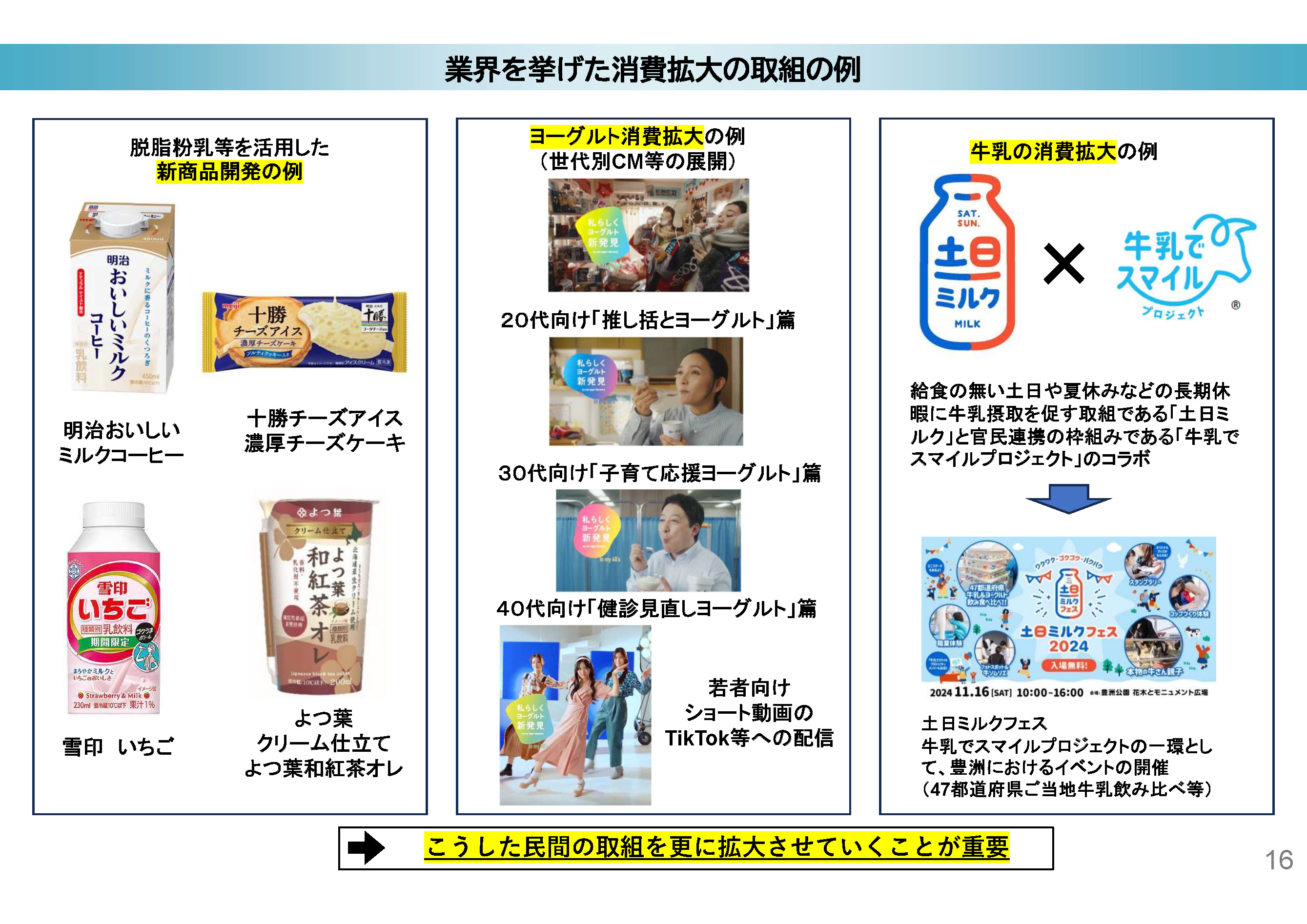

需要には下降圧力がかかっています。ただ、酪農所得を下げずに再生産を続けられる環境をつくるためには、生産者・乳業者・関係者が一丸となって、いろいろなアイデアを出しながら全力で消費拡大に取り組むことが必要です。その点については今回の酪肉近にも記載しています。その意味で「業界を挙げた消費拡大の取り組みの例」をご紹介しております。

たとえば日本乳業協会を中心に、ヨーグルトの消費拡大を目的としたCMやプロモーション活動が積極的に展開されています。こうした民間の創意工夫と官民の連携によって、今後も需要喚起を図りつつ、持続可能な酪農経営を支えていく必要があります。

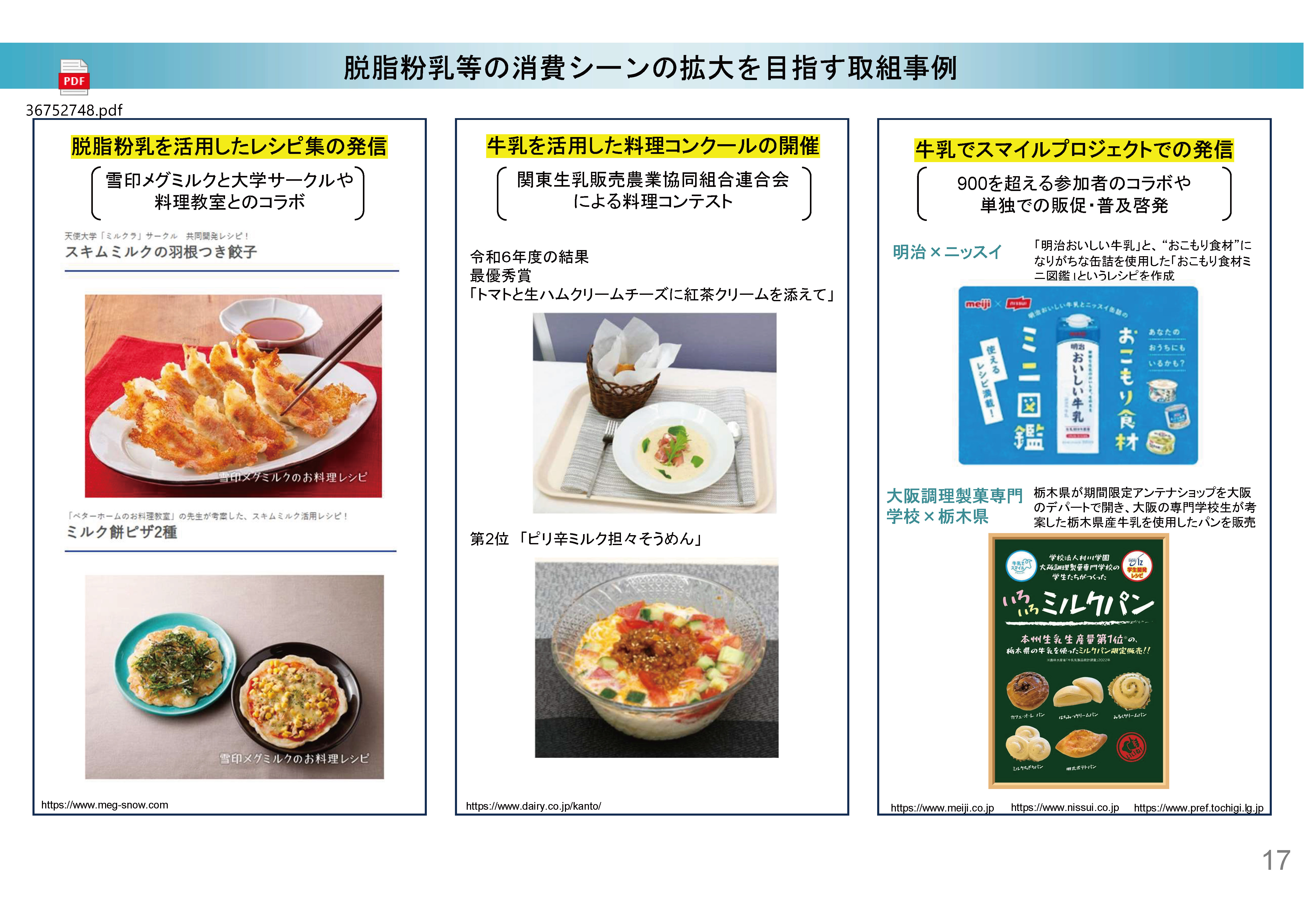

牛乳の消費拡大を目指す取り組み

官民挙げて取り組んでいる「牛乳でスマイルプロジェクト」は、Jミルク、農林水産省など関係者が連携して、牛乳の消費拡大を目指す取り組みです。スライド下部に記載しているように、学乳についての取り組みも進めており、給食による牛乳供給だけでなく、都内高校などで試験的に牛乳自動販売機を設置する取り組みも行っています。これは生産者団体のご協力のもとで進めており、高校生世代への飲用機会の確保に寄与しています。

乳製品別に消費シーンの拡大を目指す取り組み

脱脂粉乳を活用した新商品の開発や、ヨーグルト需要の拡大、さらには「土日ミルク」といった場面ごとの消費拡大施策です。農水省としても昨年度の補正予算において支援メニューを公示し、各乳業メーカーと連携して新たな商品開発を支援してまいりました。こうした場面ごとの新しい飲用提案が今後も重要になってくると考えています。

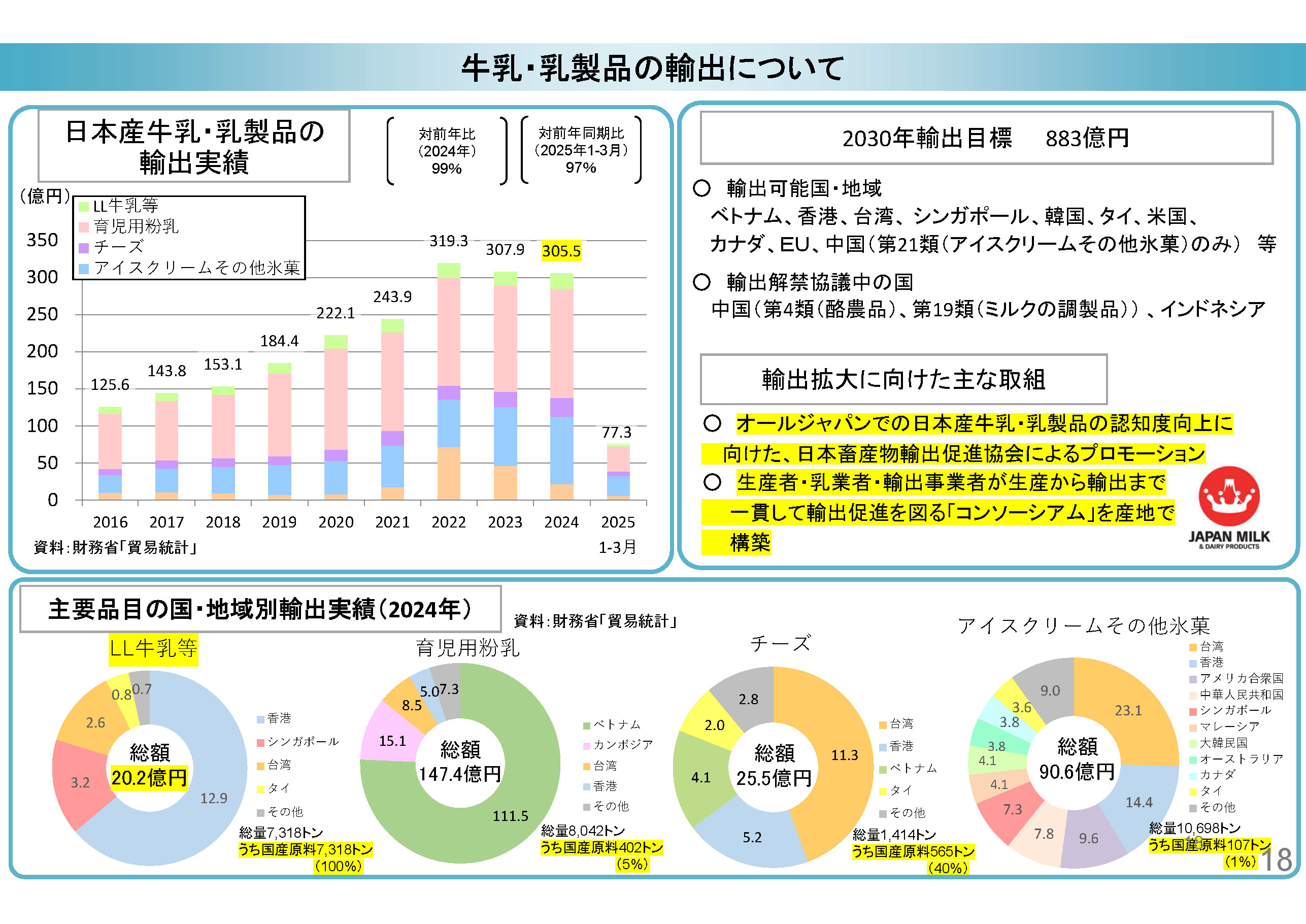

牛乳・乳製品の輸出について

今後は国内だけでなく、海外市場にも目を向けていく必要があると考えています。

牛乳・乳製品全体の輸出額は現在約305億円、これを2030年に向けて883億円という大きな目標に据えています。その中でも特に注目していただきたいのがLL牛乳(ロングライフ牛乳)です。国産生乳の使用割合が100%と非常に高く、他の製品である育児用粉乳(5%)、チーズ(40%)、アイスクリーム(1%)と比較しても、国内酪農に最も資する輸出品目の一つといえます。現在のLL牛乳の輸出額は約20億円で、これを25億円、さらに将来的にはそれ以上の水準に拡大していければと考えております。乳業界とも連携しながら取り組みを強化してまいります。

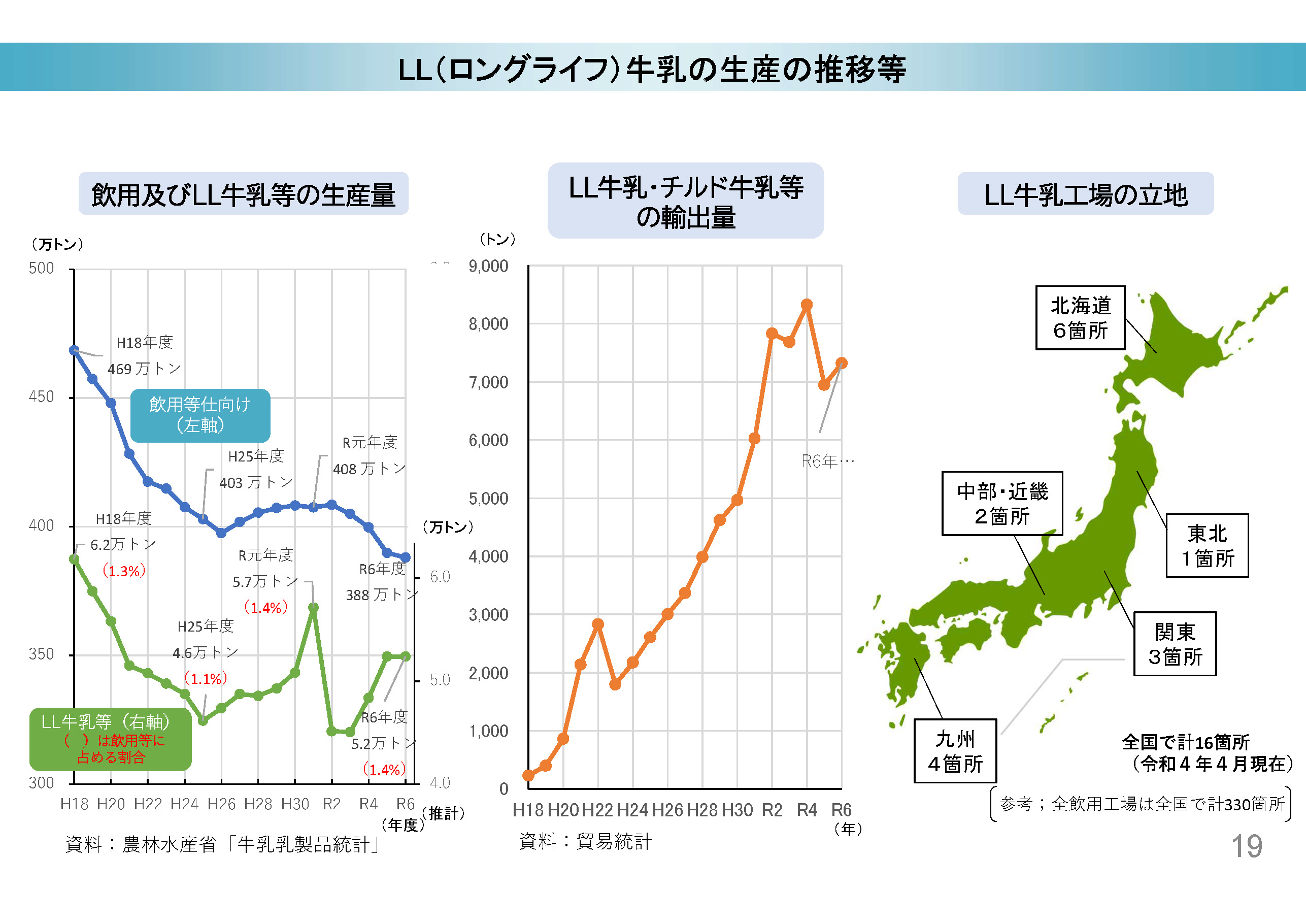

ここ10年で増加してきたLL(ロングライフ)牛乳生産の推移

LL牛乳の生産量と輸出量の推移を示しています。

生産量そのものは飲用牛乳全体の傾向と同様に横ばい~微減傾向で推移しておりますが、輸出量はここ10年ほどで大きく増加しており、平成18年には数百トンだったものが現在では7,000トン近くまで伸びています。今後さらに輸出拡大を後押ししていくためには、全国16カ所にあるLL牛乳製造工場を活用し、輸出対応施設の整備などについても支援を進めていきたいと考えております。

参考資料 国際比較

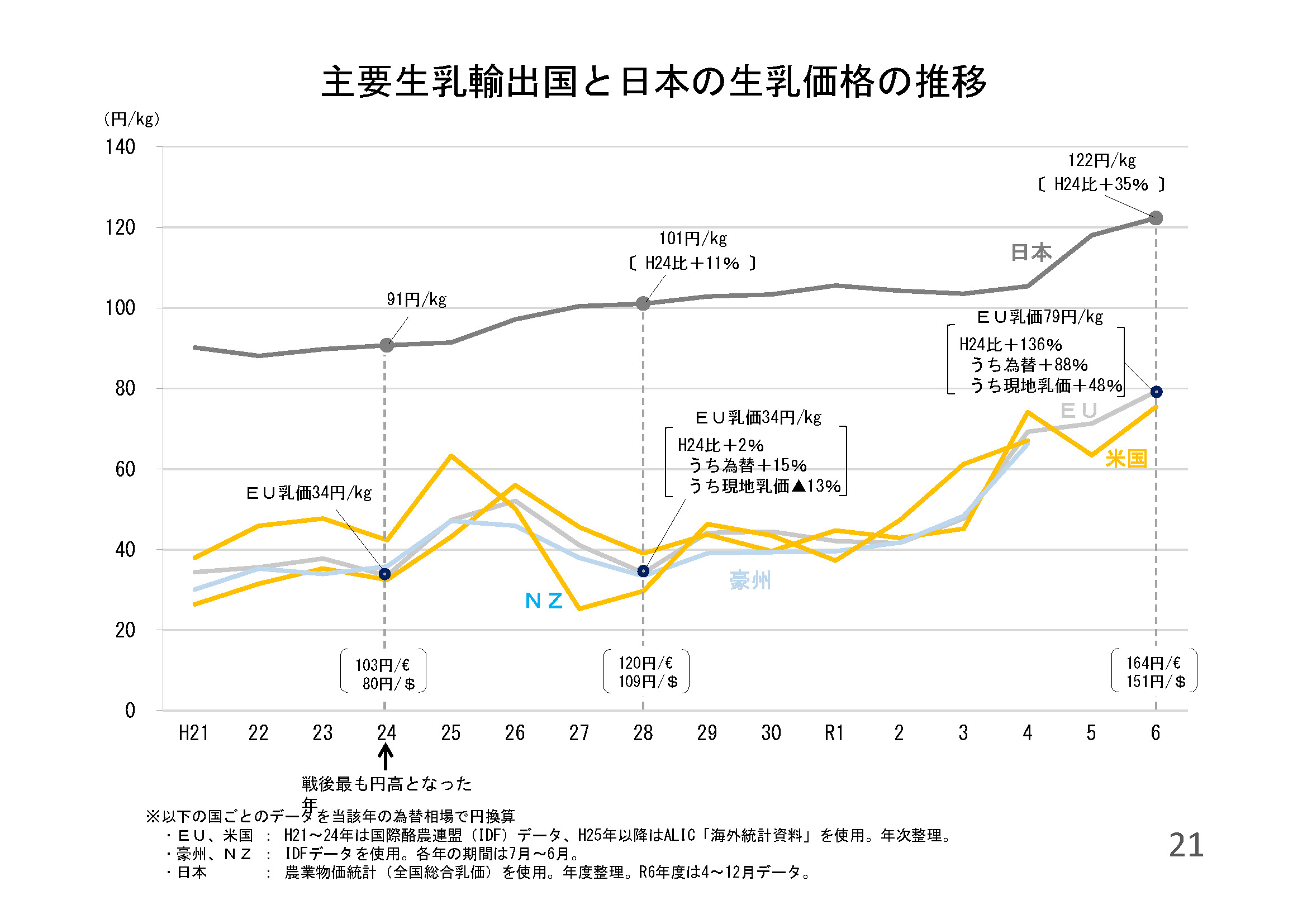

主要生乳輸出国と日本の生乳価格の推移

日本の生乳価格は海外と比べてどの水準かという点は、よくご質問をいただきます。現在、日本の生乳価格は約122円/kgで、EUやアメリカの水準が為替の影響も含めて約80円/kg前後となっているため、我が国の価格はおよそ30~40%ほど高い状況にあります。

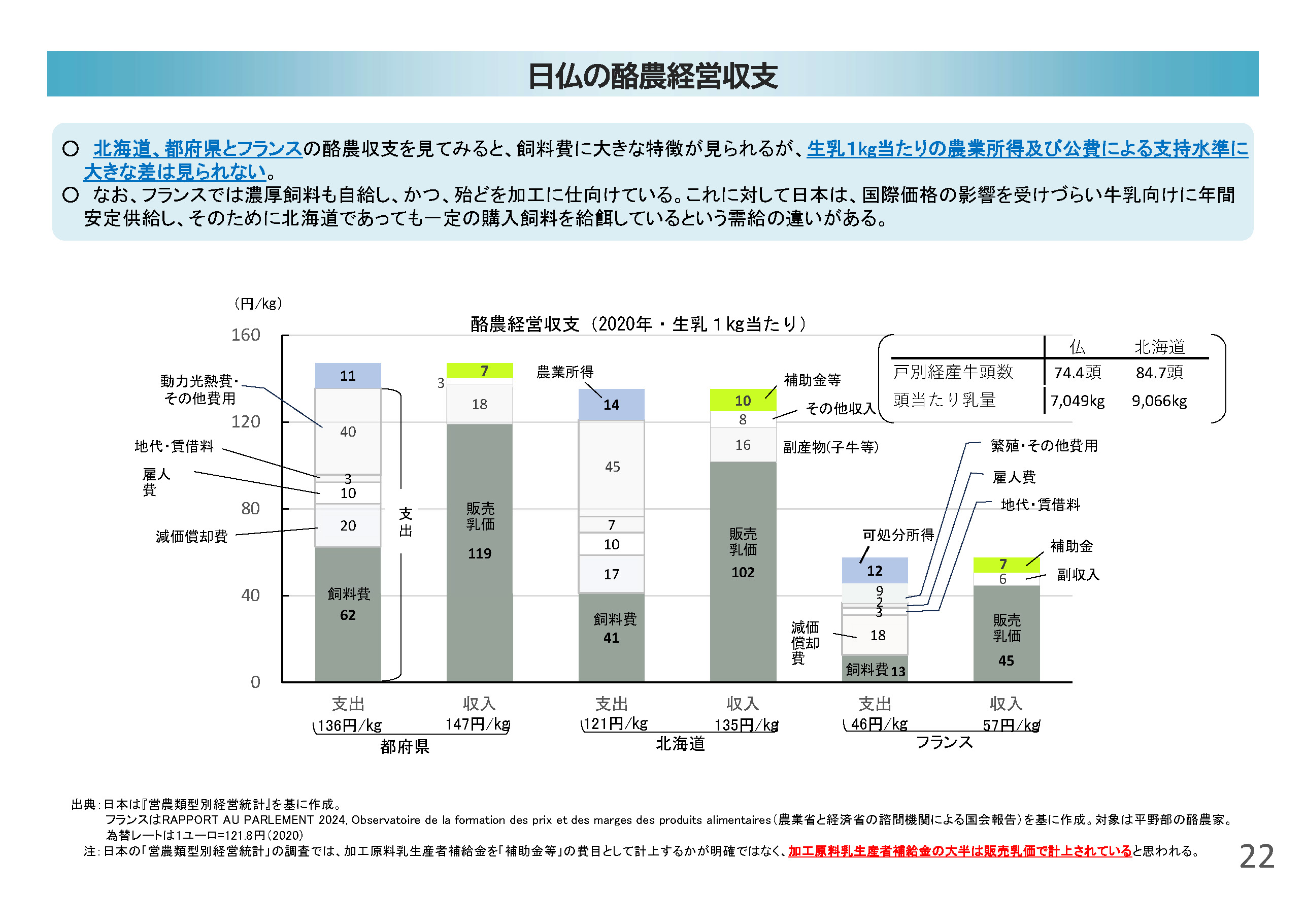

日仏の酪農経営収支

「フランスは補助金が非常に多いのではないか」との疑問の声もあります。

2020年のフランス国家報告を基に、日本(都府県および北海道)とフランスの経営構造を比較した資料を作成しました。都府県の農業所得は11円/kgで、そのうち7円が補助金です。北海道では農業所得14円中、10円が補助金等。

一方フランスでは、定義に違いはあるものの、可処分所得が12円、そのうち補助金が7円。結果として、日本の支援水準はフランスと大きくは変わらず、むしろ遜色ないともいえます。

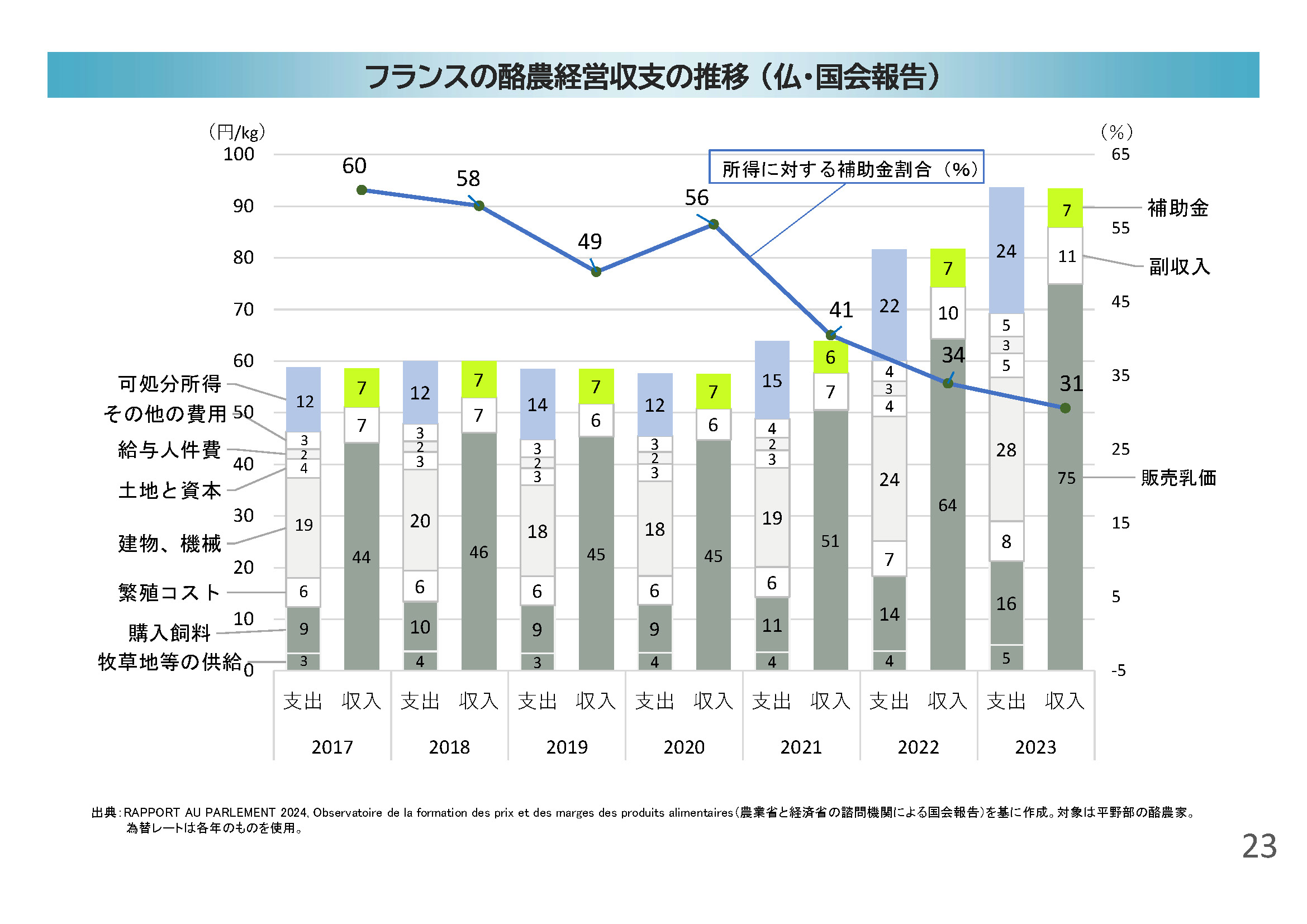

フランスの酪農経営収支の推移(仏国会報告)

また、フランスの補助金比率についても参考資料として提示しています。過去には可処分所得のうち6割を補助金が占めていましたが、現在では約3割程度まで減少しております。

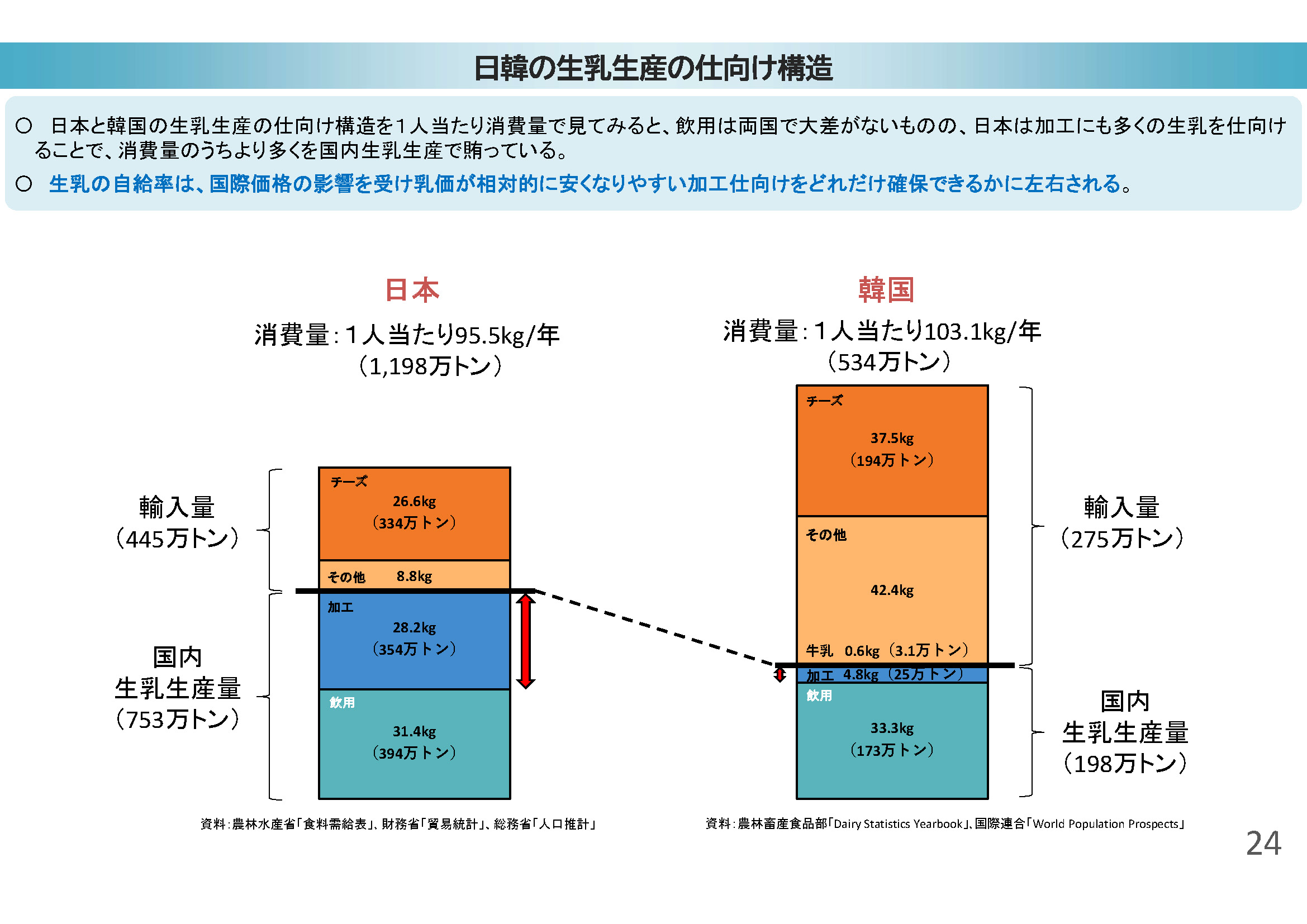

日韓の生乳生産の仕向け構造

韓国ではチーズや乳製品の多くを輸入に依存しており、消費全体に占める国産生乳の割合は低く、自給率は限定的です。これに対し日本は、牛乳のみならず加工原料乳の活用も支援する政策をとっており、その結果、重量ベースでの国産割合は韓国より高くなっています。自給率を高めていくためには、牛乳向けだけでなく加工向けの生乳生産も確保していく必要があると考えています。