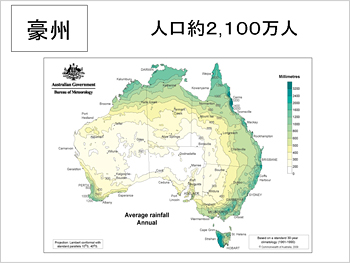

- 22. 豪州 -

以下に示したオーストラリアの地図は、雨量を示したものである。日本の平均雨量が約1700ミリで、地図上の緑で示したところがほぼその雨量に該当する。殆ど海岸線に張り付いた部分しかない。内陸の黄色の部分は、500ミリでほとんど雨が降らない地域である。日本の25倍の国土面積があるが、農業ができるところは限られている。オーストラリアというと広大な国土で、小麦や大麦や酪農、肉牛生産を活発にやっているというイメージの方が多いと思うが、水という面においては日本より恵まれていない。

酪農に関しては、水に恵まれたところに集中しており、一番南のヴィクトリア州というメルボルンを州都とするところと、シドニーの南側の地域に集中している。後はタスマニア島の西半分で、一番雨が降って農業に一番向いているところで酪農が行なわれている。

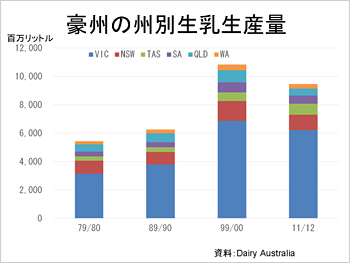

- 23. 豪州の州別生乳生産量 -

豪州の州別生乳生産量は、圧倒的にヴィクトリア州が多く6割を占めている。シェアも増加している。

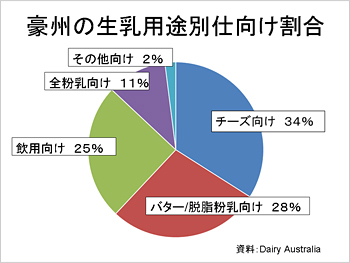

- 24. 豪州の生乳用途別仕向け割合 -

豪州の生乳用途別仕向け割合は、日本では飲用向けが半分以上を占めているが、飲用向けは25%に過ぎない。チーズ向け、バター脱脂粉乳向けが多くなっている。

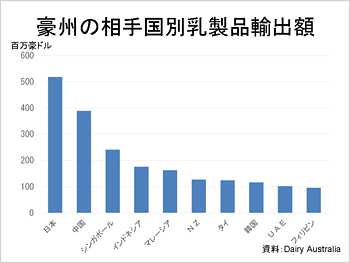

- 25. 豪州の相手国別乳製品輸出額 -

豪州の相手国別乳製品輸出額は、日本がトップで、以前には全くなかった中国が2番目に来ている。以下、シンガポール、インドネシアと続いている。

- 26. 豪州の酪農乳業 -

生乳生産量は約1千万トン。日本より若干多いレベルである。

酪農生産は、南東部の海岸沿い、特にヴィクトリア州に集中している。内陸部は砂漠、北部は熱帯性気候で酪農には適さない。

酪農は他の農畜産物より収益性が高いため、営農可能な地域では、乾燥地域ぎりぎりのところまで行われている。従って、干ばつ等の影響も受けやすい。ヴィクトリア州とニューサウスウェールズ州の内陸では、灌漑を利用した酪農が行われており、酪農家全体の1/3が大なり小なり灌漑を利用している。頻繁に発生する大規模な干ばつに対する抜本的な解決策はない。一度、干ばつが発生すると草が足りないため、乳牛の淘汰が行われる。先程示した乳牛のサイクルからも判断できるように、干ばつが終息しても赤ちゃんから育てて、生乳生産の回復に数年を要するため、大変な痛手となる。過去10年間は、大規模な干ばつが多発して生乳生産量の変動が激化した。周年放牧だが、最近は干ばつ対策や乳量増加のため、補助飼料主に飼料穀物の給与量が増加している。ただし、大麦を主体とした飼料穀物の生産も、大麦が干ばつの影響を受け易く、不安定であるほか、植物検疫の規制が非常に厳しいため、たとえ非常時になっても、日本のように外国から輸入することは事実上不可能である。

かつて、2000年位までは、飲用乳制度という飲用乳地帯の酪農を保護するための制度があった。飲用乳地帯では、飲用乳向け数量の割り当てと最低乳価を決め保護していた。一方ヴィクトリア州は加工原料地域であり、この制度に対し不満が募るため、輸出補助が行われていた。しかし、2000年にこれらの両制度を廃止し、生乳の生産流通を完全に自由化したため、州を挟んでの流通も可能になり、都市近郊、ニューサウスウェールズのシドニー近郊の酪農を行っていた人達が止めてしまった。このため、ヴィクトリアのシェアが増加した。

乳業は、輸出向け乳製品は協同組合系、国内向け飲用牛乳は商系の大手乳業が寡占化している。

人口21百万人の国内市場があり、資源ブームで国内経済もバブルで好調なため、国内消費が増えているため、生乳ベースの輸出割合は、かつての55%から45%に低下している。

乳製品の輸出販売価格は国際市場の動向に大きく左右され、酪農家への支払乳価もこの影響を受けて変動する。

乳製品の価格支持、輸出補助等に対する政策はなく、政府としては、研究開発を中心に間接的に支援する程度となっている。

<豪州の酪農乳業>

酪農

・生乳生産量は約1千万トン。

・酪農生産は、南東部の海岸沿い、特にヴィクトリア州に集中している(内陸部は砂漠、北部は熱帯性気候で酪農には適さない)。

・酪農は他の農畜産物より収益性が高いため、営農可能な地域ではぎりぎりまで行われている(従って、干ばつ等の影響も受けやすい)。

・ヴィクトリア州とニューサウスウェールズ州の内陸では、灌漑を利用した酪農が行われている(全体の1/3の経営が灌漑を利用)。

・頻繁に発生する大規模な干ばつに対する抜本的な解決策はない。

・一度、干ばつが発生すると乳牛の淘汰が行われるため、干ばつが終息しても生乳生産の回復に数年を要する。

・過去10年間は、大規模な旱魃が多発して生乳生産量の変動が激化。

・周年放牧だが、最近は干ばつ対策や乳量増加のため、補助飼料(主に飼料穀物)の給与量が増加している。

・ただし、飼料穀物の生産も干ばつの影響を受け易く、不安定であるほか、植物検疫の規制が厳しいため、たとえ非常時になっても、日本のように外国から輸入することは、事実上、不可能。

・かつて飲用乳地域(ニューサウスウェールズ州及びクイーンズランド州)では飲用乳制度(飲用向け数量割当て+最低乳価)を適用し、加工原料乳地域(ヴィクトリア州)では輸出補助制度を適用していたが、2000年に両制度を廃止して生乳の生産・流通を完全自由化。

・これにより、飲用乳地域で多くの生産者が離農・廃業し、加工乳地域の生乳生産シェアが増加した。

乳業

・輸出向け乳製品は協同組合系、国内向け飲用牛乳は商系の大手乳業が寡占化。

・人口21百万人の国内市場があり、資源ブームで国内経済も好調なため、生乳ベースの輸出割合は、かつての55%から45%に低下。

・乳製品の輸出販売価格は国際市場の動向に大きく左右され、酪農家への支払乳価もこの影響を受けて変動する。

乳製品

・乳製品の価格支持、輸出補助等の政策はない。

・政府は、研究開発を中心に間接的に支援。

- 27. ニュージーランド -

人口約450万人で、非常に小さな市場なため、作った生乳は全部乳製品にして輸出している。北島がメインの酪農地帯で、南島は、中央山脈の西側は平野部が少なく、東側は乾燥しているため、従来、羊の飼養が多かった。しかし、近年では南島東側で、新たな灌漑施設の利用による生産がおこなわれており、南島での生産量が大幅に増加している。

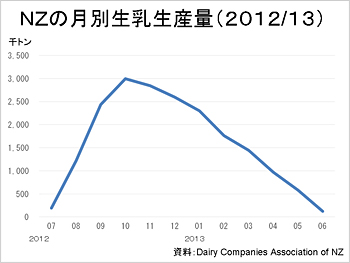

- 28. ニュージーランドの月別生乳生産量 -

NZの月別生乳生産量で、7月に始まり6月に終わる酪農年度で、始まる頃はゼロであったものが、9月10月に跳ね上がり、徐々に低下して、6月にまたゼロになる。このように生乳生産量をコントロールするために、人工授精により一斉に出産するように調整している。乳量が減った5、6、7月は乳業工場も閉めている。

- 29. ニュージーランドの酪農 -

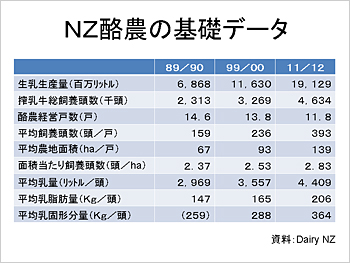

ニュージーランドの酪農の基礎データを示す。

生乳生産量は、確実に増えている。10年おきに700万トンから1100万トン、もはや2千万トン近くまでになっている。搾乳牛総飼養頭数はこの20年で倍増しており、460万頭を超えている。酪農経営戸数は逆に減ってきており、12000戸位になってきている。従って、平均飼養頭数は400頭近くになってきている。ただ、アメリカの2000頭などのレベルにはならない。というのは、放牧をおこなっているためで、牛が歩ける距離は限られており、また、外から餌を買ってきて与えるわけではないため、単位面積当たりで飼える牛の頭数も制限されることになる。20kmも30kmも広い放牧地を作り、牛を1000頭飼ったところで、牛が歩いてこれなければ乳は搾れないため、一つの牧場の範囲及び飼養頭数は自ずと限界があり、現状は限界に近いと考える。面積辺りの飼養頭数のデータでは、以前から1ha当たり2頭から2.5頭といわれていたが、今では2.8頭になっており、これは技術の進歩によるものと考える。同じ面積でいかに多くの草を作り、その栄養分を効率よく乳成分に変えるかに知恵を絞り改良を重ねている。

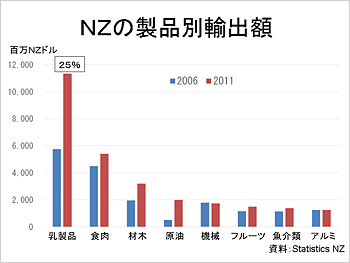

- 30. ニュージーランドの製品別輸出額 -

ニュージーランドの製品別輸出額を示す。

圧倒的に乳製品が多く、全体の製品輸出の25%を占めている。国の最大の産業である。

- 31. ニュージーランドの酪農乳業 -

生乳生産量は、約2千万トンで、現在も増加中である。

伝統的な酪農地域は北島であり、比較的豊富な降雨を利用して周年放牧の生産形態を確立。

南島は、中央山脈の西側は平野部が少なく、東側は乾燥しているため、従来、羊の飼養が多かった。近年、南島東側で、新たな灌漑施設の利用による生産量が大幅に増加。ニュージーランド全体の生乳生産の割合は、北島約60%、南島約40%となっている。ただし、灌漑施設にはコストがかかること、国土面積の制約(日本の約70%)により既に農地価格がかなり高騰していることから、生乳生産の増加は遠からず限界に達すると見通されている。

従来、放牧による牧草以外の補助飼料の給与は殆ど行われていなかったが、最近では、放牧地の一部をトウモロコシの飼料畑に転用したり、インドネシアからパームオイルの搾りかすを輸入して与える等が行われるようになった。ただ、ニュージーランド国内では、インドネシアの熱帯雨林の破壊にパームオイルの畑が使われていることで批判されている。

ニュージーランドの乳製品は、かつてはニュージーランドデイリーボード(公的機関)による輸出窓口の一本化が法律で定められていたが、WTO等で輸出独占の弊害に対する批判が高まり、2001年に輸出を自由化し、誰でも輸出できるようになった。ただし、ニュージーランドデイリーボードを引き継いだフォンテラ(協同組合企業)が現在もなお乳製品の製造輸出の約9割を占めている。

国民人口が約4百万人しかなく、国内市場が非常に小さいため、輸出割合が95%以上。このため、フォンテラが組合員の酪農家に支払う乳価は、豪州以上に乳製品の国際価格に左右される。

フォンテラは、国内の生乳生産量が限界に達することを見通し、海外、特に中国での酪農生産の拡大を目指している。

<NZの酪農乳業>

酪農

・生乳生産量は、約2千万トンで、現在も増加中。

・伝統的な酪農地域は北島であり、比較的豊富な降雨を利用して周年放牧の生産形態を確立。

・南島は、中央山脈の西側は平野部が少なく、東側は乾燥しているため、従来、羊の飼養が多かった。

・近年、南島東側で、新たな灌漑施設の利用による生産量が大幅に増加。NZ全体の生乳生産の割合は、北島約60%、南島約40%。

・ただし、灌漑施設にはコストがかかること、国土面積の制約(日本の約70%)により既に農地価格がかなり高騰していることから、生乳生産の増加は遠からず限界に達すると見通されている。

・従来、放牧による牧草以外の補助飼料の給与は殆ど行われていなかったが、最近では、放牧地の一部をトウモロコシの飼料畑に転用したり、インドネシアからパームオイルの搾りかすを輸入して与える等が行われるようになっている。

乳業

・かつてはNZデイリーボード(公的機関)による輸出窓口の一本化が法律で定められていたが、WTO等で輸出独占の弊害に対する批判が高まり、2001年に輸出を自由化。

・ただし、NZデイリーボードを引き継いだフォンテラ(協同組合企業)が現在もなお乳製品の製造輸出の約9割を占めている。

・国民人口が約4百万人しかなく、国内市場が非常に小さいため、輸出割合が95%以上。

・このため、フォンテラが組合員の酪農家に支払う乳価は、豪州以上に乳製品の国際価格に左右される。

・フォンテラは、国内の生乳生産量が限界に達することを見通し、海外、特に中国での酪農生産の拡大を目指している。

乳製品

・乳製品の価格支持、輸出補助等の政策はない。

・政府は、研究開発を中心に間接的に支援。

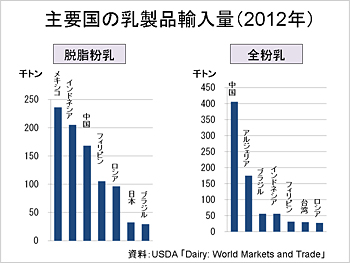

- 32. 主要国の乳製品輸入量 -

次に、輸入側を示す。

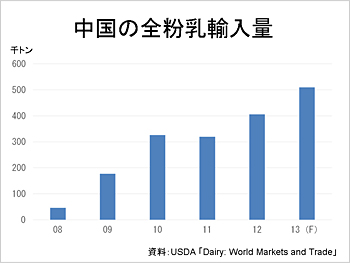

脱脂粉乳と全粉乳の輸入国は、輸出国と異なり、千差万別である。全粉乳は圧倒的に中国が多くなっている。

2008年には僅かだったのが、この5年間で急に増えている。今後どこまで増えるのか恐ろしい伸びである。そのほとんどがニュージーランドからである。

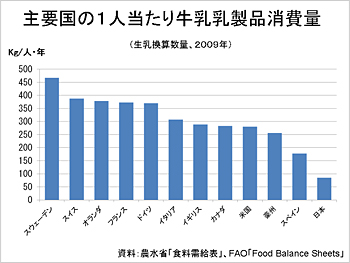

- 33. 主要国の1人当たり牛乳・乳製品消費量 -

世界中の主要国の1人当たりの牛乳・乳製品消費量を示したものである。1位はスウェーデンで、ミルクに換算して、1年に450kgを摂取している。日本はまだ100kgに達していない。中国をはじめとしてこれから伸びてくるであろう国たちは、この中には入ってきていない。これらの国の人達が、日本並みに伸びてきたら、全体的な需要は爆発的に伸びることになる。

- 34. 乳製品の国際価格 -

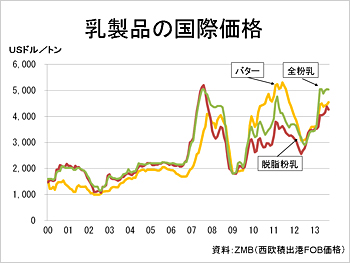

以下は乳製品の国際価格の推移を示している。

リーマンショックの直前位から乱高下を繰り返しており、以前はトン当たり1000ドルや2000ドルで落ち着いていたものが、今では5000ドルに達するものもあり、また上がったり下がったりの変化が大きくなっている。これは需要が伸びていることと、生産側に支障を来す事態が増えていることによる。価格面からも推察できる。

- 35. 乳製品国際需給の長期的見通し -

乳製品の国際需給の長期的見通しとしては、輸出国は限定されており、それぞれが不確定要因を抱えているため、増加が見込まれる輸入需要を満たす供給を長期にわたり行えるかどうか疑問である。

一方、輸入国の人口増加及び経済発展に伴う輸入需要の増加は、基本的なトレンドとして長期的に継続することが確実である。

従って、乳製品の国際需給は、短期的な不足、緩和を繰り返す中で、長期的には供給不足に向かうことが懸念される。

また、乳製品の国際市況もそれにつれて大きくぶれ、経済力のある国しか又は経済力があっても手に入らない値段になってしまう懸念もある。

<乳製品国際需要の長期的見通し>

1. 診断法輸出国は限定されており、それぞれが不確定要因を抱えているため、増加が見込まれる輸入需要を満たす供給を長期にわたり行えるかどうか疑問。

2. 一方、輸入国の人口増加及び経済発展に伴う輸入需要の増加は、基本的なトレンドとして長期的に継続することが確実。

3. 従って、乳製品の国際需給は、短期的な不足緩和を繰り返す中で、長期的には供給不足に向かうことが懸念される。

4. また、乳製品の国際市況は、輸入国の経済力の蓄積により、従来よりも激しい乱高下を繰り返す可能性が高い。