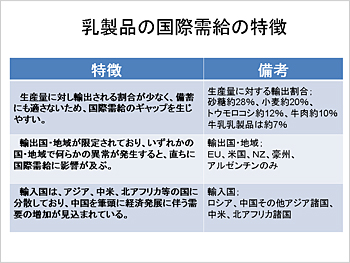

- 10. 乳製品の国際需給の特徴

国際需給はどうなっているかを示す。

乳製品の国際需給の特徴として1点目は、生産量に対して、輸出される割合が少なく、備蓄にも適さないこともあり、国際需給のギャップを生じ易いということにある。生産量に対する輸出割合では、砂糖約28%、小麦約20%、トウモロコシ約12%、牛肉約10%に対し、牛乳・乳製品は約7%、それも統計が取れているところに対してである。砂糖やトウモロコシは地場での消費が殆ど無く、色々なところに出荷され国外でも国内でも数値を確定できるが、牛乳・乳製品は地場で飲まれているものがこの統計に入ってこないため、実際ここに示した数値よりも小さい数値となる。

2点目の特徴は、輸出可能な国、地域が限定されており、それらの国、地域で何らかの異常が発生すると、直ちに国際需給に影響が及ぶということがある。先にも述べたように、輸出国としてはEU、米国、NZ、豪州と一部アルゼンチン、これらの地域からしか乳製品という形では出てこない。輸入国は、アジア、中米、北アフリカ等の国に分散しており、中国を筆頭に経済発展に伴う需要の増加が見込まれている。輸出国が限定されているのに対し、輸入国は世界中に分かれており、なおかつ今後の需要が増える傾向にあることは、需給的には厳しい方向に向かうことが懸念される。

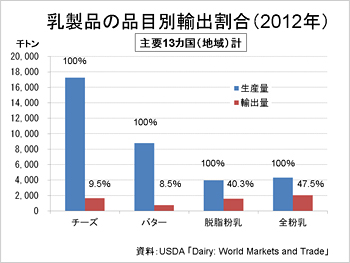

- 11. 乳製品の品目別輸出割合 -

乳製品の品目別輸出割合をに示す。チーズ、バター、脱脂粉乳、全粉乳であるが、チーズ生産量の全体を100とすると輸出は9.5%、バターも8.5%、脱脂粉乳と全粉乳はそもそも遠距離輸送用に粉にしたものであるため輸出割合は高く4割以上輸出されている。

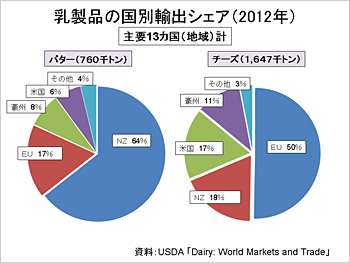

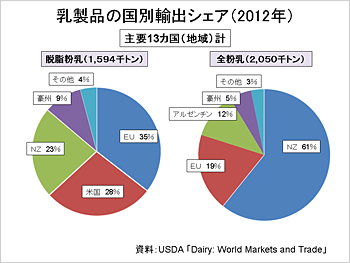

- 12. 乳製品の国別輸出シェア -

先程の、乳製品の輸出国の国別輸出シェアを示す。

このデータはUSDAの統計で、統計が取れるところだけのデータということで見る必要がある。バターは世界で76万トン輸出されている。ニュージーランドが世界の輸出量の6割を占めている。EUが17%、豪州8%、アメリカ6%で、その他の国は4%しかない。チーズに至っては、EU50%、ニュージーランド18%、アメリカ17%、豪州11%で、その他の国はやはり3%しかない。

続いて粉乳に関しては、脱脂粉乳と全粉乳がどの国から出てくるか、これも4カ国が主な国となっている。脱脂粉乳に関しては、EUが35%、アメリカが28%、ニュージーランドが23%、豪州9%、その他の国はわずか4%。全粉乳に至っては、ニュージーランドが61%も占めており、EU19%、アルゼンチン12%、豪州5%、その他の国が3%。いずれもその他というのが非常に少ないということがわかる。この4つの地域、それぞれ得意な分野と得意でない分野があるが、いずれの製品もこの4つの地域から出てきている。アルゼンチンは、全粉乳で一定の地位を占めている。

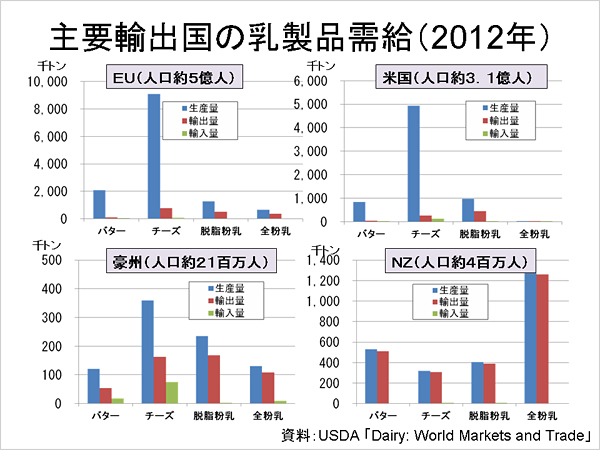

- 13. 主要輸出国の乳製品需給 -

4つの地域の輸出が多いという中で、地域毎に輸出がどのくらいの割合を占めているのかを示す。

EUは28カ国で人口が約5億人、バター、チーズ、脱脂粉乳、全粉乳の内、バター、チーズは圧倒的な生産量に対し輸出量は少ない。域内に5億人のマーケットがあるため、域内での販売、消費が多いためである。アメリカも3.1億人の人口を抱えているため、バターもチーズも生産量は多いが、輸出に回るのは少ない。チーズに至っては一部輸入している。オセアニアは様相が違ってくる。豪州は、日本の25倍の国土面積があるが、人口は21百万人である。21百万人とはいえ、結構な国内マーケットがあるため、生産量に対する輸出量は少なくなっている。チーズ、バターに至っては輸入もおこなわれている。このほとんどがニュージーランドからの輸入である。ニュージーランドは特殊で、全国で国民人口が4百万人しかいない小さな国であるが、多くの生乳及び乳製品製造を行っているため、4百万人のマーケットは僅かであるため、約95%輸出している。

4つの地域の輸出国があるといっても、それぞれの国内事情はみんな違うということがわかる。

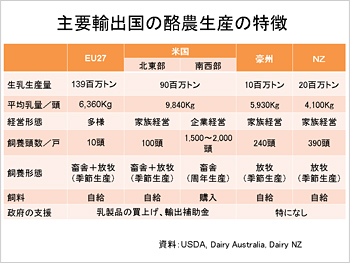

- 14. 主要輸出国の酪農生産の特徴

この4つの主要な輸出国の酪農生産の特徴を示す。

アメリカを北東部と西南部の2つに分けているのは、この2地域によって酪農の生産方法が大きく違っていることによる。北東部は五大湖の近くで、ウィスコンシン州が一番大きな酪農の州で、日本での北海道のようなところである。規模は北海道より遥かに大きいが、北海道のような経営を家族経営で行っている。南西部は、カリフォルニアに代表されるところで、非常に乾燥した気候の中で1500~2000頭という大きな牧場を構え、まさに企業経営で酪農を行っているというところである。

EUの生乳生産量は、1億4千万トン。1頭当たりの平均乳量は、アメリカが圧倒的に多く、次いでEU、豪州、ニュージーランドの順に少なくなっている。EUの場合は、加盟国がさまざまで、経営形態も多様である。東欧や南欧の国は非常に零細な経営が多いため、飼養頭数は全加盟国を平均すると1戸当り10頭しかいない。ただ、オランダやドイツは大きく、多様な経営形態となっている。

飼養形態は放牧と畜舎の2つあるが、EUとアメリカ北東部は畜舎と放牧の組み合わせで行っている。アメリカ南西部のドライロットと呼ばれるところは、巨大な工場のような酪農であるが、そこでは周年畜舎で生産している。ここでは、24時間3交代で搾乳されている。

豪州、ニュージーランドは全く違っており、基本的に放牧だけで行っている。季節生産という方法を採っており、春先の草が伸びる時に合わせて出産させ、一斉に乳を出し始めるようにしている。そのため、生乳生産量は、春先に大きく伸びて、草が枯れる頃にはほとんどなくなるといったカーブを描く変化を示す。

飼料に関しては、日本と大きく異なり、これら4カ国は、基本的に自分のところ、あるいは自国の地域の中で手当てしている。日本は約9割が輸入となっている。

政府の支援としては、EUもアメリカも支援をやめる方向にいっているが、今のところ乳製品の買い上げや輸出補助など一定の程度実施している。一方、豪州、ニュージーランドでは政府の支援は殆ど無い。

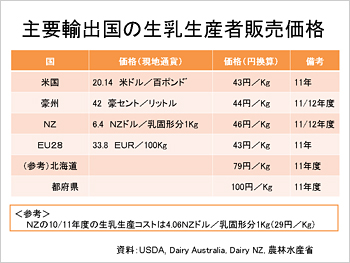

- 15. 主要輸出国の生乳生産者販売価格 -

4つの主要輸出国の生乳生産者販売価格を示す。

日本の価格も示しているが、為替によって大きく変化するため、あくまでも参考としてのデータである。

おおよそ半分以下である。これらの国で作られた乳製品は、日本で作る乳製品よりも安いコストでできることになる。参考に示しているように、ニュージーランドの10/11年度の生乳生産コストは4.06NZドル/乳固形分1Kg(29円/Kg)、生産者に払われたのが46円ということは、まださらに下げることができることを示している。世界の国際相場の価格を見て決めているわけで、まだ余裕があると考えられる。日本の場合、余裕は全くないようである。

- 16. EU28 -

次に、4つの地域に関し、個別に詳しく述べる。

EU28カ国(クロアチアを除く)の人口は約5億人で、地域的にもそれほど広くないため、人口は密集しており巨大な市場である。関税が全くなく、EUの外から入るものだけ関税があるわけで、一つの市場として通貨も統一され、完成されている。

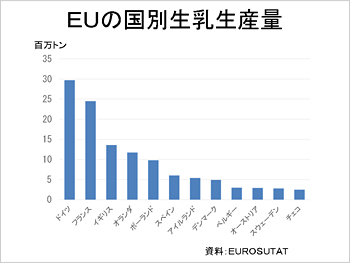

- 17. EUの国別生乳生産量 -

EUの国別生乳生産量は、ドイツ、フランスが圧倒的に多く、次いでイギリス、オランダ、ポーランドと続いている。それぞれの国に特徴があり、またドイツ、フランスも地域によって違いがあり、一括りにEUの酪農とはなかなか言えないのが現状である。旧東欧のポーランドなどは、国が広いので5番目になっているが、農家の戸数は非常に多く、零細な酪農家がまだたくさん残っている状況にあり、効率も非常に悪いというところがこの中には入っている。

- 18. EUの酪農乳業 -

EUの酪農乳業を整理すると、生乳生産量は約139百万トン。EU政府が加盟国別に生乳生産割当数量を定めて管理している。従って、生乳生産乳量は、全体としてほぼ固定的に推移しており、大きく変動することはない。

経営規模や飼養形態は加盟国により多様であり、イギリス、オランダ、デンマーク等は経営規模が大きく、生産効率も高いが、南欧、旧東欧諸国は生産効率が著しく劣り、EUの中でも、強いところ弱いところがはっきり分かれている。

EU全体の酪農家戸数はなんと計250万戸もあり(日本は2万戸を切っている)、搾乳牛の平均飼養頭数は約10頭となる。

EU政府による生乳生産の国別割当ては、2015年4月から廃止されることが決まっている。廃止後は各国が自由に生産できるようになるため、加盟国間の競争が激化し、生産効率の高い国が優位になると見られているが、具体的な見通しは現在においても不透明な部分が大きい。

EUの乳業に関しては、日本とは違い、酪農の歴史が古く、酪農家が必要に応じて乳業を組織運営してきた経緯があるため、協同組合系の乳業メーカーが多い。日本の場合は明治に入って一挙に始まったため、むしろ乳業が酪農家を育てて、原料乳を確保したという面もあるが、ヨーロッパの歴史の成り立ちは全く違うといえる。ただ協同組合系の乳業といえども乳業間の競争が激しいため、経営内の合理化や他企業との企業統合が進展しており、協同組合系といえども乳価交渉は非常に厳しく、毎年もめている状況にある。

乳製品の生産量は多いが、域内市場が大きいため、輸出割合は低い。EU域外への輸出意欲が高く、かつそれが可能なのは、一部の先進国オランダ等のみである。

乳製品の政策については、政府が余剰乳製品を一定価格で買入れして保管(介入在庫)するほか、域外への乳製品輸出に対して補助金を支払うことにより、乳製品の価格を支持している。ただし、いずれも莫大な財政支出を要するほか、WTO等で域外からの批判にさらされているため、政策の転換を余儀なくされている。EU政府は、農業予算を削減し、かつ域外からの批判をかわすため、農産物市場への介入を極力抑える方針。このため、長期的に見て域内の農産物需給は不安定化しつつある。

<EUの酪農乳業>

酪農

・生乳生産量は、約139百万トン。EU政府が加盟国別に生乳生産割当数量を定めて管理しているため、ほぼ固定的に推移。

・経営規模や飼養形態は加盟国により多様であり、イギリス、オランダ、デンマーク等は経営規模が大きく、生産効率も高いが、南欧、旧東欧諸国は生産効率が著しく劣る。

・EU全体の酪農家戸数は計250万戸、搾乳牛の平均飼養頭数は約10頭。

・EU政府による生乳生産の国別割当ては、2015年4月から廃止されることが決まっている。

・廃止後は各国が自由に生産できるようになるため、加盟国間の競争が激化し、生産効率の高い国が優位になると見られているが、具体的な見通しは現在においても不透明。

乳業

・酪農の歴史が古く、酪農家が必要に応じて乳業を組織運営してきた経緯があるため、協同組合系の乳業が多い。

・ただし、乳業間の競争が激しく、経営内の合理化、企業統合が進展。協同組合系といえども乳価交渉は厳しい。

・乳製品の生産量は多いが、域内市場が大きいため、輸出割合は低い。EU域外への輸出意欲が高く、かつそれが可能なのは、一部の先進国のみ。

乳製品

・政府が余剰乳製品を一定価格で買入れして保管(介入在庫)するほか、域外への乳製品輸出に対して補助金を支払うことにより、乳製品の価格を支持している。

・ただし、いずれも莫大な財政支出を要するほか、WTO等で域外からの批判にさらされているため、政策の転換を余儀なくされている。

・EU政府は、農業予算を削減し、かつ域外からの批判をかわすため、農産物市場への介入を極力抑える方針。このため、域内の農産物需給は不安定化しつつある。

- 19. アメリカ -

先程述べた北東部は、ウィスコンシン、ミネソタの2州が伝統的な酪農州である。南西部の新しい州は、カリフォルニア、アリゾナ、ニューメキシコ、ネバダあたりで、ドライロットといわれる巨大な工場のような酪農を行っている。このあたりは砂漠であるが、砂漠の真ん中に巨大なテントを張り、テントの中で何千頭も飼っている。テントの真ん中に大きなメリーゴーランドのような搾乳マシーン(ロータリーパーラー)があり、24時間3交代で、3つの群れがそれぞれ連れて来られ、メリーゴーランドに乗って回っている間に搾乳され、元の小屋に戻るという、酪農らしくない雰囲気で行われている。

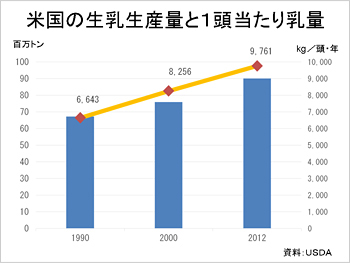

アメリカは、他の国と異なり生乳生産が伸びている。ニュージーランドも伸びているが、その理由は、1頭当たりの生産量が、1990、2000、2012年と伸びていることによる。これは餌の改良や、品種改良しているなどの理由によると考えられ、技術的にかなり高いものがあるものと考える。ただ10,000kg/頭・年になるとどうしても乳牛に無理がかかるため、どこまでやっていいのか懸念されるところである。

- 20. 米国の州別生乳生産量 -

アメリカの州別生乳生産量は、カリフォルニアとウィスコンシンが圧倒的である。アイダホ、ニューヨーク、ペンシルヴァニアと続く。ニューメキシコ、アリゾナも表に出てきているが、これらの州はかつて全く生産されてなかったところである。カリフォルニアもかつては下位の方であったのが、急に伸びたことによりトップとなっている。

- 21. 米国の酪農乳業 -

アメリカの酪農乳業を整理すると、生乳生産量は約9千万トンで、現在も増加を続けている。連邦や州政府による生乳生産量の抑制管理は行われていない。全く市場にまかされている。

主要な酪農地域は、伝統的な家族経営が主体の北東部(ウィスコンシン)と、ドライロットと呼ばれるメガファーム主体の南西部(カリフォルニア)。生乳生産の中心は、近年、北東部から南西部にシフトした。しかし、2008年のリーマンショック以降、メガファームの経営が金融不安の影響を受け、一方、家族経営は柔軟性が高いため、南北の状況が変わりつつある。

次期農業法がオバマ政権で議論されており、政府による乳製品の価格支持政策を廃止し、乳製品価格の変動を市場に委ねる一方、酪農経営の収益が低下した場合に限り、所得支援を行うことが検討されている。これは一種の収益保険的な考え方で、酪農家も一定の保険料を払い、政府も払う。それで何か起きたときにはお互いに出しあう、という考え方である。この背景には、干ばつ等の異常気象、バイオエネルギー政策等が飼料穀物価格の変動を激化させていることがある。アメリカでは政策でバイオエネルギー何%目標と定められており、今では飼料穀物よりもバイオに向けられるものの方が多くなっており、危機的な状況になっている。そのために、酪農経営の収益が不安定化しているということがこの新しい農業法を考える上での背景にある。仮にこの農業法が導入された場合に生乳生産がどのようになるかは不透明である。

アメリカの乳業に関しては、協同組合系と商系の乳業があり、経営の合理化が進んでいるほか、合併を繰り返して巨大化、激しい競争状態にある。

人口約3.1億人の国内市場があるため、乳製品の生産量に対する輸出割合は低い。しかし、輸出に対しては関心が高く、特に対アジア輸出に対して、主に西海岸の乳業が実際に取り組んでいる。中西部から東の方はやはり東の自国の市場に専ら目を向けているのが実情である。

乳製品の政策としては、政府が余剰乳製品を一定価格で買い入れて市場隔離することにより、乳製品の価格を支持している。この政策は次期農業法で廃止される見通しであり、乳製品の価格変動は市場に委ねられることとなる。その結果、どの程度の価格変動が生じるのか、現在のところ不透明である。

<米国の酪農乳業>

酪農

・生乳生産量は約9千万トンで、現在も増加を続けている。連邦や州政府による生乳生産量の抑制管理は行われていない。

・主要な酪農地域は、伝統的な家族経営が主体の北東部(ウィスコンシン)と、ドライロットと呼ばれるメガファーム主体の南西部(カリフォルニア)。

・生乳生産の中心は、近年、北東部から南西部にシフトした。

・しかし、リーマンショック以降、メガファームの経営が金融不安の影響を受け、一方、家族経営は柔軟性が高いため、状況が変わりつつある。

・次期農業法では、政府による乳製品の価格支持政策を廃止し、乳製品価格の変動を市場に委ねる一方、酪農経営の収益が低下した場合に限り所得支援を行うことが検討されている(収益保険的な考え方)。

・この背景には、干ばつ等の異常気象、バイオ・エネルギー政策等が飼料穀物価格の変動を激化させており、酪農経営の収益が不安定化していることがある。

・次期農業法が生乳生産に及ぼす影響は、現在も不透明。

乳業

・協同組合系と商系の乳業があり、経営の合理化が進んでいるほか、合併を繰り返して巨大化。

・人口約3.1億人の国内市場があるため、乳製品の生産量に対する輸出割合は低い。

・対アジア輸出に関心が高く、実際に取り組んでいるのは、主に西海岸の乳業に限られている。

乳製品

・政府が余剰乳製品を一定価格で買い入れて市場隔離することにより、乳製品の価格を支持している。

・この政策は次期農業法で廃止される見通しであり、乳製品の価格変動は市場に委ねられることとなる。

・その結果、どの程度の価格変動が生じるのか、現在のところ不透明。