今日はこのような貴重な勉強会、そして女性のジャーナリストの方々、消費者団体の方々、食に携わっている方々の前でお話させていただく貴重な機会をいただきありがとうございます。

農業のフリーのライターとして、生産現場を中心に取材をして、消費者に農業のことを伝えていきたいと、それと農家にも消費の現場のことをたくさん伝えて、消費者が求める農産物づくりをより進めてもらいたい、両方の架け橋ができればいいなというようなことを思って、今の仕事を20年やっております。

皆様はこれまでに酪農現場の話や政策的な話は随分聞かれてきたということで、海外との比較を交えて話をしてほしいと日本乳業協会さんから言われました。

実はそんなにたくさん海外は行っていないのですが、唯一酪農の関係で畜産分野・酪農分野を見た国が韓国とデンマークであります。幸いながら、ある意味日本のこれからの酪農を予測させてくれるような、特に韓国はそうで、既に韓米FTAですとか、韓EUのFTAですとか、日本よりも先に締結していまして、その後結構消費や生産の事情が変化していますので、ある意味日本が反面教師というか、これからこういう状況も予測しておいた方がいいのではないかというようなことが先に起こっている国ではないかと思います。

そして、デンマークは本当に酪農・畜産大国として非常にシステマティックな効率の良い、生産性の高い畜産が行われています。こちらは少し前になるのですが、2015年に経団連のシンクタンクである21世紀政策研究所の委員として現地を視察しました。そちらの様子をご紹介して、韓国とデンマークという本当に限られた国ですが、その様子から日本の酪農が持っている強みは何だろうか、あるいは今後に向けた課題は何だろうかということを本当に私見になりますが、私なりの見方をご紹介したいと思います。

●韓国における酪農の現状

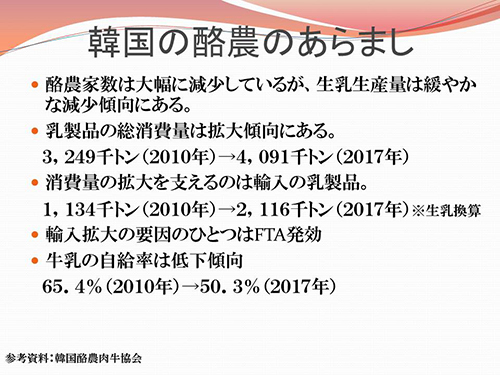

韓国の酪農のあらまし

まず韓国ですが、特徴としては、消費が非常に活発で拡大傾向にあるということです。しかし残念ながらその消費拡大を支えているのがほとんど輸入の乳製品です。なぜ輸入が増えたかというと、一つはFTAが発効して、乳製品の関税がだんだん下がっていったということがあります。それだけではないのですが、その結果、牛乳の自給率が低下傾向にありまして、2010年ぐらいから大国とのFTAが発効していますが、発効前の2010年は65%だったのが、2017年には50%ともう少しで半分を切ってしまう状況です。調べたところ、日本の牛乳・乳製品の自給率は60%ですので、まだ日本の方がいいわけなのですが、今後TPPとか、日EUのEPA等々の進展状況によってこれも変化する可能性があると思います。

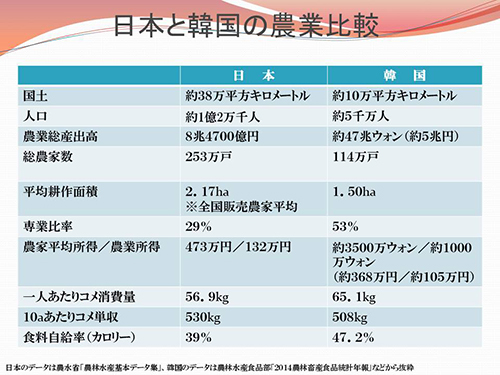

こちらも少し古いデータで恐縮ですが、日本と韓国の農業をざっと数値で洗い出してみました。大体、日本の農業の半分のサイズと思っていただくとほぼ合っているのかなと思います。国土の面積は日本より3分の1か4分の1ぐらいなのですが、農業産出高が日本は8兆円規模に対して韓国は4~5兆円です。農家の数としては、総農家数なので自給的農家も含めていますが、日本は253万戸で韓国が114万戸です。

日本と韓国の農業で一番違うところが、韓国は専業農家率が高いということです。

かつて日本では兼業農家が多い故に専業農家になかなか農地が集まらず、規模拡大が難しいといわれた時期がありました。それが今では、離農が進みすぎて、むしろ兼業農家がいることで地方の人口が維持されている、兼業農家がいることで地方の衰退が食い止められている部分があるのではないかと私は思っています。

一方、韓国は、農業を除くあらゆる産業がソウル一極集中で、商工業はソウル、農村は農業という形で色分けされます。商工業が発達していない農村では、農業以外の仕事を探しにくいため、専業率が高いのです。

米の消費量は日本と同じようにどんどん減っています。私が留学していた1990年代には韓国ではみんなご飯を丼2杯分食べていたのですが、今では日本と同じぐらいになってしまったというように、食生活は大きく変化しています。

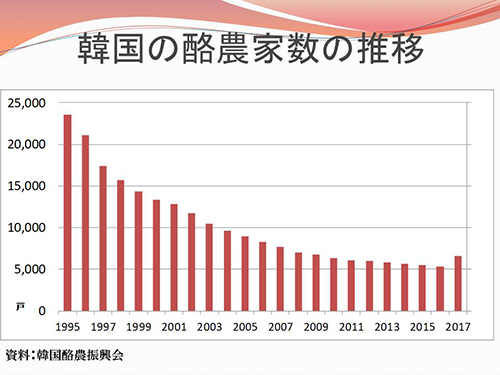

では酪農の話に移ります。韓国の酪農家数はもう激減していまして、これは日本と同じです。最新のデータでは6,500戸となっています。やはり日本と同じように小さい規模の農家が減っていて、大きい頭数の酪農家が増えています。牛50頭未満の酪農家の数が6,500戸のうち43%、50~100頭未満が37%、そして100頭以上の農家が20%となっており、増えているのはこの100頭以上の農家のみで、だんだんとその集約化・大規模化が進んでいるのは日本と同じかと思います。

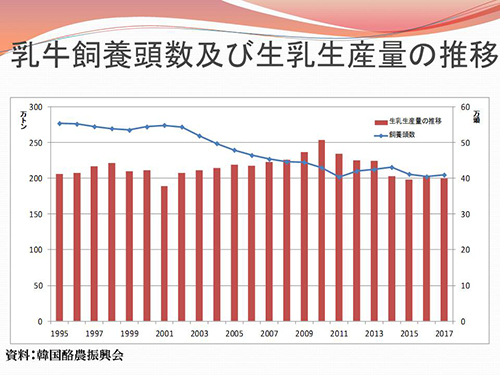

次に飼養頭数と生乳生産量の推移ですが、思ったほど韓国の生乳生産量はそんなに減っていません。あとで日本と比べようと思うのですが、日本の生乳生産量は非常に減ってしまっています。韓国は、酪農家数は減っているのですが、生乳生産量は比較的横ばいで、でこぼこがありますが、規模拡大をしている農家が多いということでしょう。飼養頭数も少し下げ止まっているような形です。いま大体40万頭の飼養頭数に対して、生乳生産量は200万tとなっています。

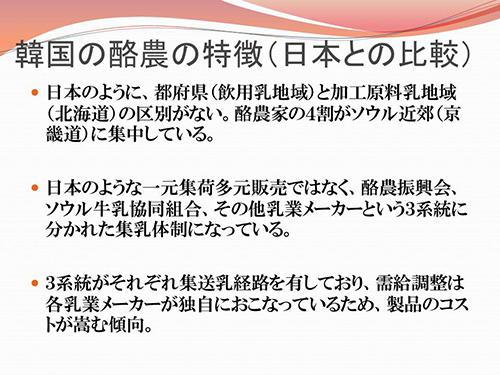

日本との大きな差は3点あると思います。

一つは、日本は都府県が飲用乳地帯として位置付けをされ、北海道が加工原料乳というような区別が(最近では北海道の牛乳も生乳として使われていますが)、一応色分けされています。しかし韓国はそういった色分けはされておらず、すべてが飲用乳地帯となっています。そしてソウル近郊の京畿道(キョンギドウ)、そちらに4割が固まっています。消費位置に近いということもあるでしょうし、酪農に適した地域というのが逆にないということがあります。従ってこの区別がなく、みんながやはり飲用乳用に作りたい農家が多いということになります。

二つ目の違いは、一元集荷・多元販売の体制になっていませんで、3系統に分かれています。酪農振興会、そしてこちらは乳業メーカーとしては最大手にあたるソウル牛乳協同組合、そしてその他の乳業メーカーがそれぞれ集乳や製品化をしています。

これが三つ目につながるのですが、それぞれ集送乳経路を持っています。需給調整もそれぞれが行っているために、非常に製品コストとか配送コストがかさむような状態で、実は日本の私たちが韓国に行くと牛乳が高いなというイメージがあります。実は牛乳だけではなくて、農産物全体が韓国は他の物価からすると高めです。安いなと感じるのは交通費ぐらいでして、バスの運賃とかタクシー代は安いのですが、農産物、米・野菜・肉類は日本とそんなに変わらないぐらいです。

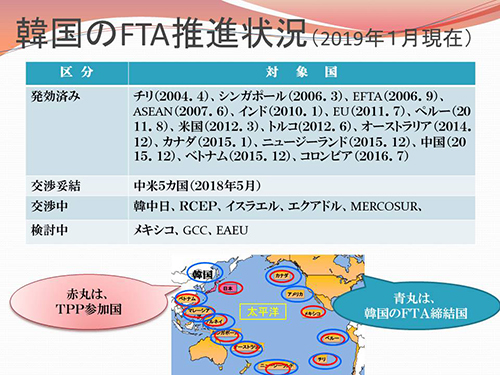

先ほど既にFTA、国際自由貿易協定についてお話をしましたが、上の世界地図の中で青く囲んだところは韓国がFTAを結んでいる国々です。赤いところは日本を含めてTPPに参加している国です。韓国はTPPには参加していませんが、TPP参加国とそれぞれFTAを締結しており、米国ともFTAを結んでいますから、日本以上に開放が進んでいるということです。このため、韓国の農家は農産物の自由化に非常に危機感を持っています。

韓国の消費について

消費は活発で、それを牽引しているのはひとえにチーズです。逆に、白い牛乳とか発酵乳とか加工乳というものは、そんなに伸びていません。むしろ少し、白い牛乳あたりは消費の低迷が心配されています。韓国のドラマを見られる方はご存じかもしれませんが、実は韓国というとバナナ牛乳とかイチゴ牛乳とかチョコ牛乳というのが子どもたちの大好きな飲み物でして、そういったものが加工乳を支えてきたのですが、そちらも少子化・高齢化ということがあるのでしょうか、さほど伸びていません。唯一頑張っているのがチーズです。

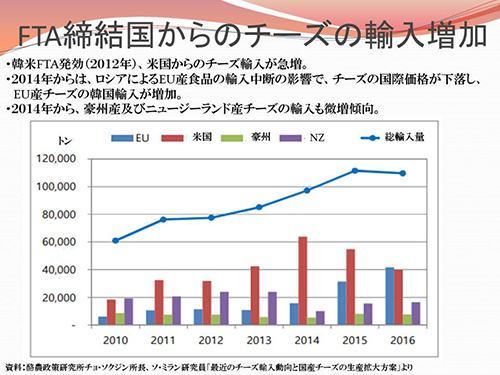

そのチーズの状況ですが、輸入が実際に増えています。折れ線グラフの青い線がチーズの総輸入量を表していまして、今11万tぐらいまで増えてきました。FTA締結前は6万tなので約倍の量になっています。2011年にEUとのFTAがスタートし、2012年はアメリカとのFTAがスタートしまして、2014年にオーストラリアとのFTAが、2015年にニュージーランドとのFTAが発効しました。本当に酪農大国と軒並みFTAを結んだこともあり、全般的には輸入が伸びています。

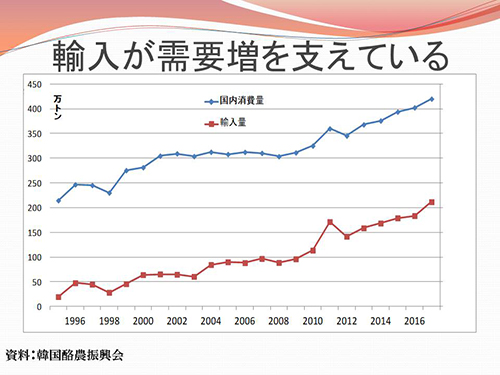

その輸入が需要の増加を支えています。国内の牛乳・乳製品の消費量は非常に活発に推移してきているのですが、それを支えているのは輸入量の増加であることはこちらを見ていただければわかると思います。

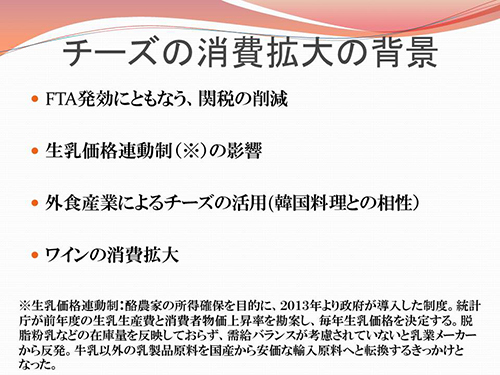

私も実はかねてから何でそんなにチーズを食べるのだろうかと疑問に思っていまして、いろいろな文献を探したり、人に聞いたりして、4つぐらいあるのかなと思います。

一つ目は先ほどの表の通り、FTAの発効に伴って如実に関税が下がってきたということがあるかと思います。

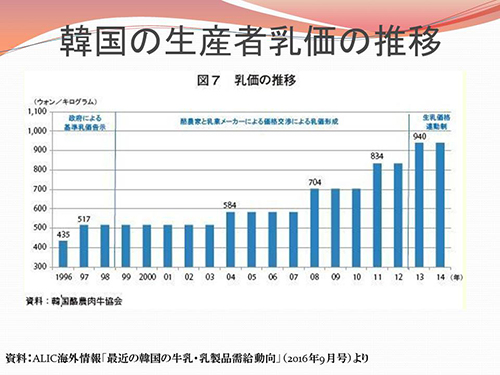

二つ目は生乳価格連動性の影響。下に小さく書かれていますが、政府が一定の関与をして、生乳価格を維持していこうという制度です。統計庁というところが、前年度の生乳生産コストと、それと消費者物価上昇率を勘案して、生産コストが少し高くなっているから、来年から生乳価格はこれぐらいにしましょう、というような、官製価格に近いやり方になっています。ただ、これは乳業メーカーから評判が悪く、脱脂粉乳などの在庫量を反映したものではないので、前の年に在庫量が積み重なっていても、また次の年に生産コストが上がっていたら生乳コストを上げようという形になってしまっていて、需給バランスが考慮されていないということで、乳業メーカーから反発がありました。ただし、日本も同じかもしれませんが、農家と農林族、政治の方がつながったということもあって、交渉の結果結局これは今も維持されていまして、結果的に何がもたらされたかというと、牛乳以外の乳製品の原料を国産から安価な輸入に切り替えてしまったということで、乳製品の国産離れを引き起こしたのではないかなと思います。

それと三つ目に外食産業が大変チーズを活用していること。韓国料理と相性が非常に良いようです。韓国料理は辛いですよね。唐辛子をたくさん使っています。ところが、最近の若い子どもたちが嫌いなものは何?って聞くと、大体キムチとなっていまして、だんだんと西洋化、食文化が変わっているのです。そこに登場したものがチーズです。チーズは韓国料理との相性が非常に良く、料理の辛さを中和してくれるし、韓国料理を洋風の料理としてアレンジできるというわけです。

四つ目はワインの消費の拡大。これは日本も同じだと思います。

たとえばこちらです。韓国料理の典型的な大衆料理でトッポキというお餅に、チーズがたっぷりと掛かっていまして、チーズトッポキというものです。チャーハンの周りにもぐるりとチーズがあります。それと、新大久保とかでも皆さんよく食べていらっしゃる、ホットドッグの中にモッツァレラチーズが入っていて、いかに伸びるかを競うようなお店が日本でも有名になっています。タッカルビという鶏肉の辛いカルビにも3分の1ぐらいチーズが入っているというように、本当に恐ろしく大量のチーズが使われていますが、これは安い輸入のチーズ類によってまかなわれているということです。

韓国は割と変化を求めると言うか、変化を好む国民性でもあって、流行るととってもたくさん流行ります。そういったところがうまくチーズの消費拡大には響いたのかなと思います。

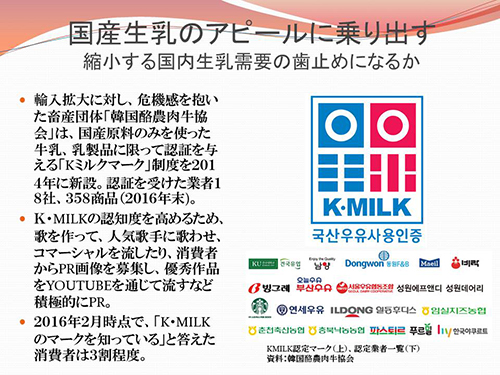

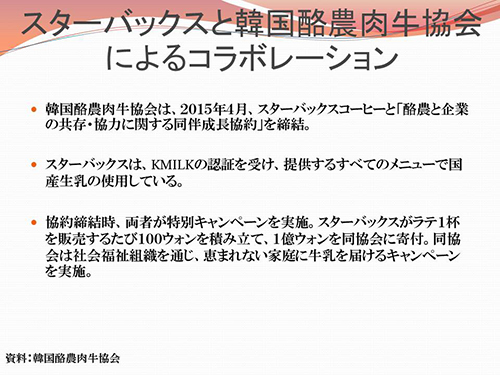

それを懸念しているのは当然ながら国内の酪農家とか関係者です。国産の牛乳をどうやってアピールしようかということで、「K-MILK」と言って国産の韓国の牛乳を使っている商品とか、それを原料にしている加工品にこのようなマークを付けてもらい、国産を応援していますよということを企業にもPRしてもらい、そのPRが消費者に届けば、農業を応援しているという社会貢献にもつながるということで、2014年に新設されました。2016年末には18社、358の商品が認証を受けています。認知度を高めるために人気歌手に歌を歌ってもらったり、コマーシャルを流したり、YouTubeで動画を流したりしているのですが、「K-MILK」というマークを知っている人は3割程度で、まだそんなには広まってはいないようです。

何とか広めたいと思い、スターバックスと「K-MILK」の認証を始めた韓国酪農肉牛協会というところがコラボして、スターバックスがラテ1杯を販売する度に100ウォンずつ(10円ぐらい)を積み立てて、1億ウォンになった段階で、この協会を通じて恵まれない家庭に牛乳を飲んでもらおうというボランティア活動を行うことで、この「K-MILK」の認知度を高めようということをやっています。

こちらはALICの資料ですが、乳価が結果的に上がったという話です。酪農家も減っていて、乳生産量も減っている上に、2013年から価格連動制が始まって価格が上がったのでしょう。これは生産者にとっては良いことなのですが、乳業メーカーにとっては非常に厳しい状況だと言えます。

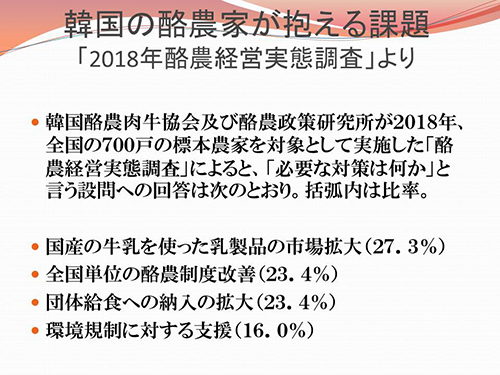

韓国の酪農家が抱える課題

酪農経営実態調査というものをしているのですが、これは、今後必要な対策は何かという質問を農家に尋ねているものです。

やっぱり予想通りで、国産の牛乳を使った乳製品の市場拡大をしてほしい、乳製品の需要だけが伸びて自分たち、韓国の酪農が発展しないという状況になっているので、国産の乳製品の市場拡大を求めるということ。

そして3つに分かれて硬直化している流通構造を改善してほしいということ。

それと団体給食、これは学校給食とか、韓国には軍隊があり、大口需要者になっていますが、そういったところでたくさん牛乳を使ってほしいということを求めています。

そして環境規制に対する支援。これは、搾乳をした後の水を川に放出してはいけないとか、環境規制が韓国はかなり厳しくなっています。私が韓国の酪農家に質問した時はこれを一番憂慮していました。FTAで酪農ができなくなることは自分は考えていないけれども、環境規制によって酪農をたたまないといけないということを懸念していると。

消費者から、酪農・畜産の環境問題が提議され、糞尿・堆肥の臭いがするというような相談事やクレームがあると、政府としては対応せざるを得ないということで、かなり畜産農家に環境規制をしています。規制が強化される一方で、それを是正・改善するための助成金が韓国の農家にしてみたら足りないということで、環境規制に対する対策費を支援すべきだと言っているわけです。

簡単に申し上げますと、韓国は、消費は非常に活発で、チーズの消費に支えられて、乳製品の需要としては伸びているのですが、そこに国内の酪農がついていっていない、恩恵を受けられていないということ。そしてむしろ規制や政府の施策に対して、十分な対応がされていないということで、農家としては非常に厳しい経営を迫られているのかなと思います。