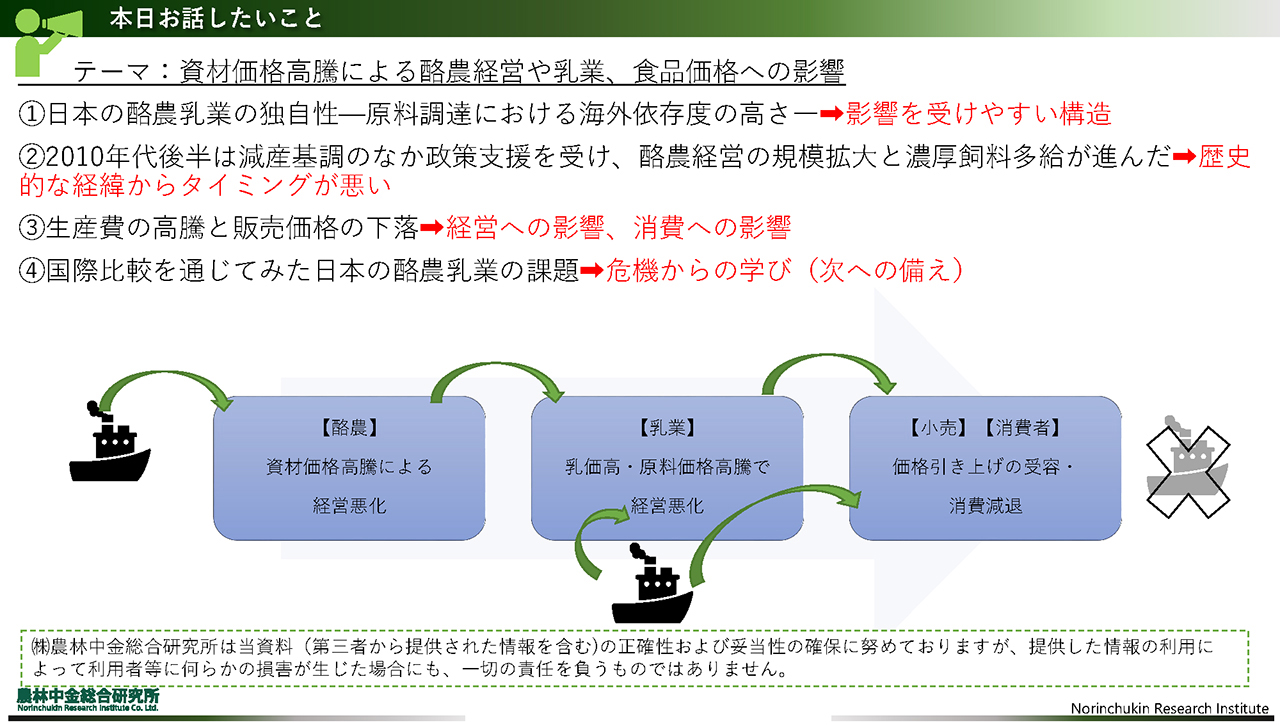

資材価格高騰による酪農経営や乳業、食品価格への影響

今日の報告内容は4部構成になっています。まず、1では日本の酪農乳業の特徴である海外依存度の高さを説明します。2ではバター不足として社会問題化した生乳の減産に対して、政策支援のもと酪農家が規模を拡大したことを話します。設備投資と濃厚飼料の多給が進みました。こうした状況の酪農家に、3にあるような、生産費の高騰や牛の価格の下落が直撃し、経営へ影響しています。これは統計の整理から状況を把握しています。最後に4では、主にヨーロッパを参考にして、日本の酪農乳業は今後どうすればいいのかという点を提言できればと思います。

生産資材高騰のなか酪農を守らなければいけない、と考える根底には、戦後、日本人が高身長となるなど、身体づくりに牛乳乳製品が貢献しているということがあります。現在、ベトナム等が進めていますように、牛乳・乳製品は国民へのたんぱく質供給の核となる商品と考えています。また北海道農業が、酪農を経由した土づくりで現在のような生産基地に発展したことを考えると、日本農業のためにも、土地利用型農業と循環を可能とする酪農を廃れさせてはいけないと考えています。

日本の酪農乳業の独自性 - 原料調達における海外依存度の高さ -

まず、酪農乳業の原料調達では海外依存度が強いという話です。桶の絵が描いてありますが、風が吹けば桶屋が儲かるではないですが、いろんなことが重なっていって今みたいな構造になっているのではないかと考えたからです。

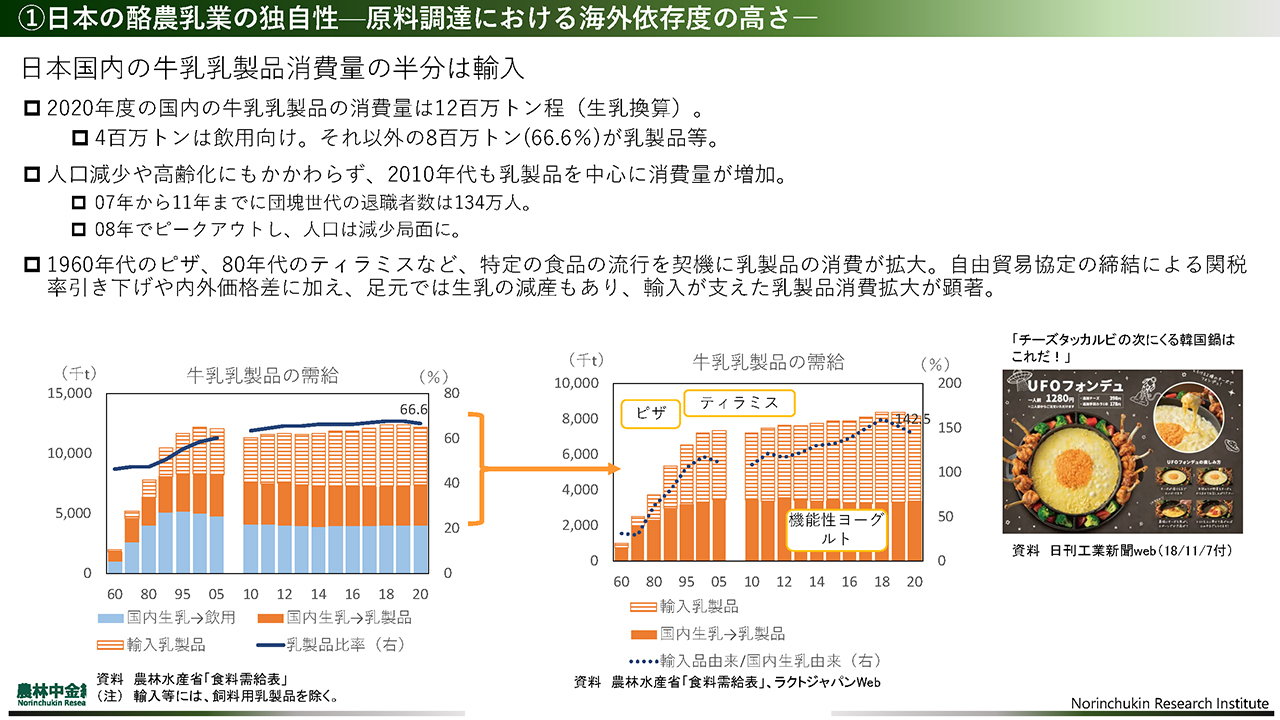

日本国内の牛乳乳製品消費量の半分は輸入

左の図が牛乳・乳製品の消費で、青色が飲用、オレンジ色が乳製品向けです。生乳に換算した量です。牛乳の場合、原料の生乳を加熱するので、生乳の量とほぼ同一です。乳製品の場合、チーズにすると10分の1になる等があり、生乳に換算しどれぐらいかを表わします。日本の牛乳・乳製品の消費量は1200万トン程で、その400万トンが飲用、800万トンが乳製品です。

この乳製品について、詳しくみたのが真ん中の図です。オレンジ色の濃い棒グラフは国内の生乳由来の乳製品、薄い棒グラフは輸入乳製品を加工したりそのまま販売したりしているものです。2008年頃をピークに、日本の総人口は減少しています。高齢者の比率も増えていますが、乳製品は消費は拡大しています。

乳製品の消費は、ピザやティラミス、機能性ヨーグルトといったブームで拡大してきました。加えて、内外価格差に加えて自由貿易協定で関税の引き下げが、輸入を後押ししてきました。

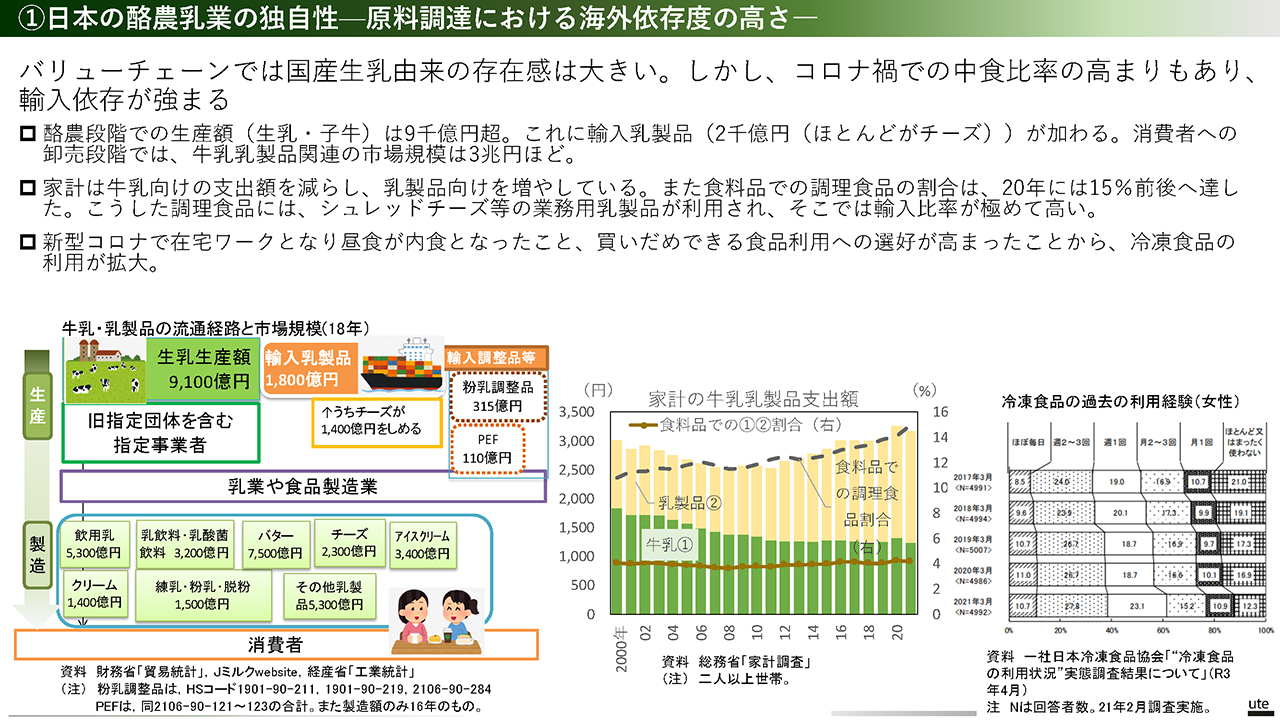

国産生乳由来の存在感は大きい

牛乳乳製品のバリューチェーンが左の図です。金額換算した生産から消費者までの流れです。2018年なので少し古いのですが、生乳販売で酪農家は約9000億円を手にします。これに加え、輸入乳製品が2000億円ほどで、ほとんどがチーズです。こうした原料は乳業工場で加工され、工場出荷額として3兆円ほどになります。それから、消費段階では小売価格で販売されます。小売価格のデータはなく、わからないのですが、製造段階までで1兆円ほどから3兆円ほどになります。

現在のところ、国内の酪農家に還元される割合はある程度あると考えて良いと思います。しかし最近では、真ん中の図で示した総務省「家計調査」にあるとおり、家計は乳製品への支出額を増やしており、これは冷凍食品といった、調理食品割合の上昇が影響していると考えています。この背景には女性の社会進出があると思います。例えば、冷凍食品のグラタンならば、使われているシュレッドチーズは輸入品です。

また、新型コロナ感染症の影響で、在宅ワークで中食が内食になった影響もありそうです。

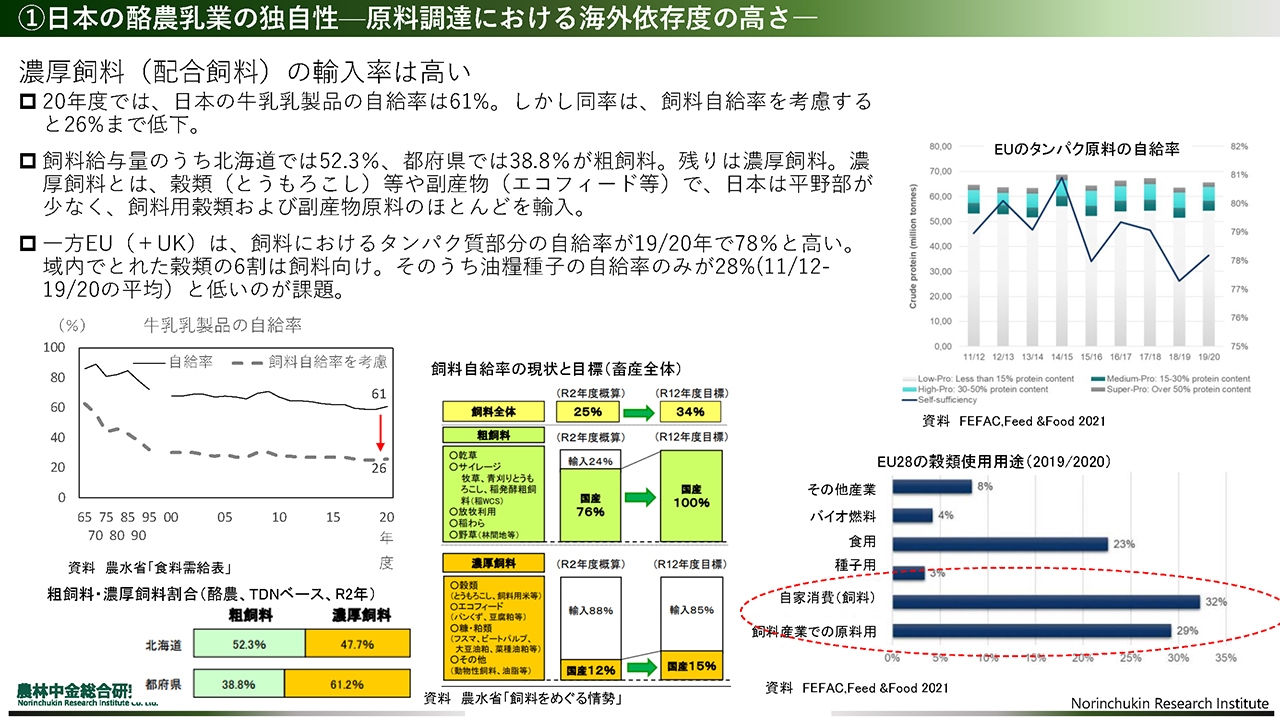

濃厚飼料(配合飼料)の輸入率は高い

次は乳用牛の餌の話です。農水省が公表する牛乳・乳製品の自給率は6割です。しかし、餌はどこから来ているかという点を勘案すると、26%に低下します。

酪農では粗飼料という牧草等に、濃厚飼料であるトウモロコシとかパンくずとか大豆粕といった、乳牛にたくさん乳を出してもらう栄養たっぷりの餌を組み合わせて給餌します。図で示されている濃厚飼料では国産比率が低いです。政府は10年後の目標等掲げていますが、なかなか達成が難しく、輸入に依存しているのが現状です。

この点は日本酪農の特徴です。家族経営が多く、経済水準でも同程度にあるEUでは、計測手法が違うので単純比較はできませんが、たんぱく質の飼料の原料でいうと78%程が自給と思います。ヨーロッパの農業経営規模は大きく、穀物飼料用として自家生産の穀物をそのまま餌にする割合が32%と高く、それをエサメーカーに出荷する割合も29%あります。このようにEU域内では飼料穀物の自給ができている一方、日本は9割を輸入している状態です。

政策支援により進んだ、酪農経営の規模拡大と濃厚飼料多給

2010年に生乳が不足し、バターが足りなくなりました。その中で政策支援を受け、酪農経営の規模拡大は進みました。資料にはしごの絵がありますが、これは酪農家にとっては規模拡大のはしごをかけられたというように考えているからで、現在の生産資材高騰で、酪農家にしてみればそのはしごが外された感じがしているのでは、と私は理解しています。

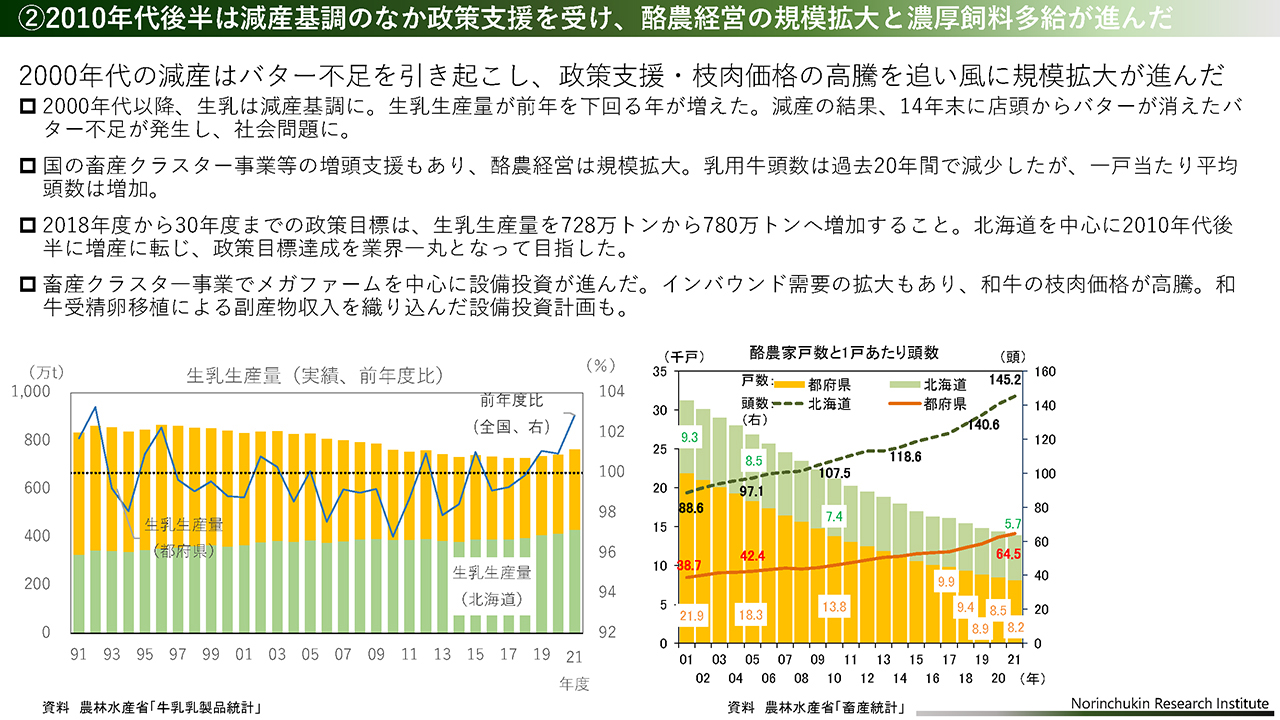

減産がバター不足を引き起こし、規模拡大が進んだ

左図が生乳生産量です。北海道は緑色、都府県がオレンジ色です。折れ線は前年度比増減率で、2010年代はマイナスの年の方が多いものの、足元では上昇しています。

2018年以降は前年度比でプラスが続き、増産しています。政策目標として2018年度から2030年度までは780万トンに増やすことを掲げ、生産者と乳業と政策と、農協系統も、業界一丸となって減産を食い止めるため頑張ってきました。

そのなかで右図は酪農家の戸数と1戸あたり頭数ですが、戸数が減り、それとともに1戸あたりの飼養頭数は増えています。規模拡大が進んでいます。

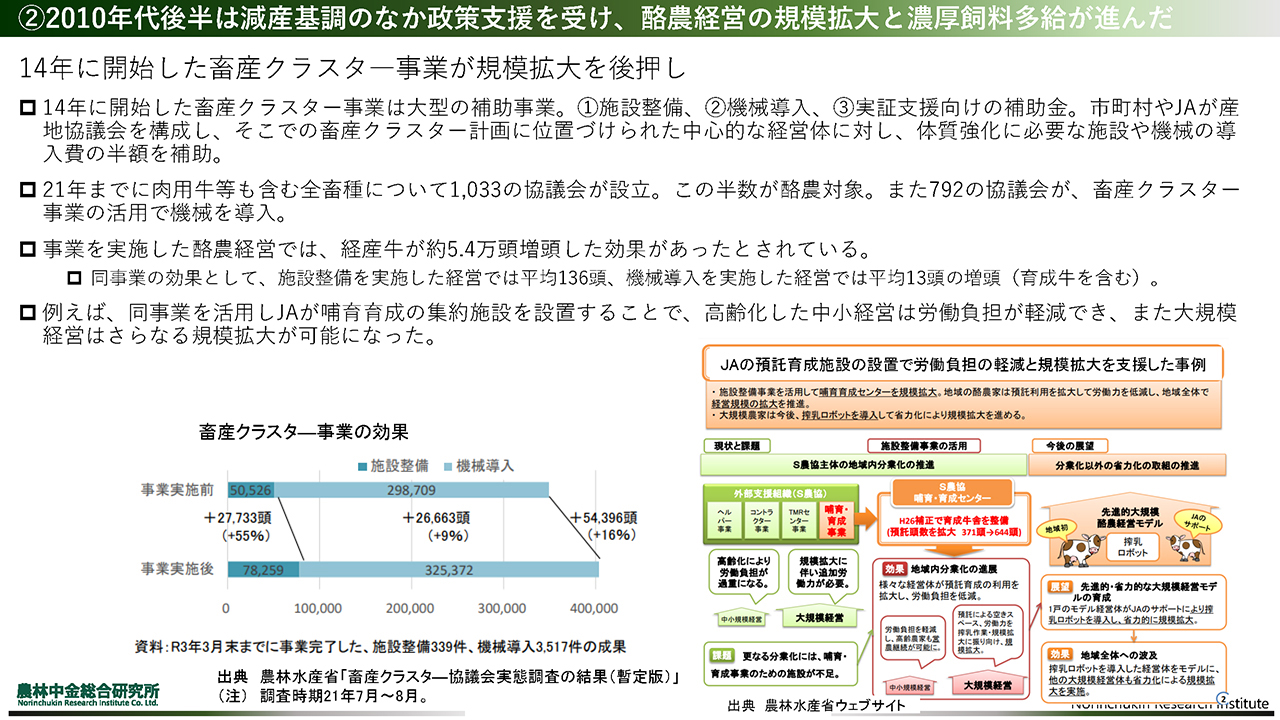

畜産クラスタ―事業が規模拡大を後押し

2014年に開始した畜産クラスター事業は大規模な補助金事業で、機械や施設導入が進みました。これは協議会を組織し、中心となる経営体の導入が支援されるのですが、その効果で2020年度末までに経産牛頭数、すなわち生乳を生産できる牛の頭数が5.5万頭ほど増えました。

酪農は搾乳作業があります。ホルスタイン種は和牛より体が大きく、糞の量や採水量も多いです。従って酪農家の毎日の労働負荷は大きく、高齢になると和牛飼養に切り替えることもよく聞きます。

資料にある事例は、JAがサポートして子牛を保育園みたいに集めて飼って、そのぶん農家は楽になり、大規模経営は労働が軽減した分でさらなる規模拡大が可能になる、といったものです。こうして何とか生乳生産量を維持する努力が続けられてきました。

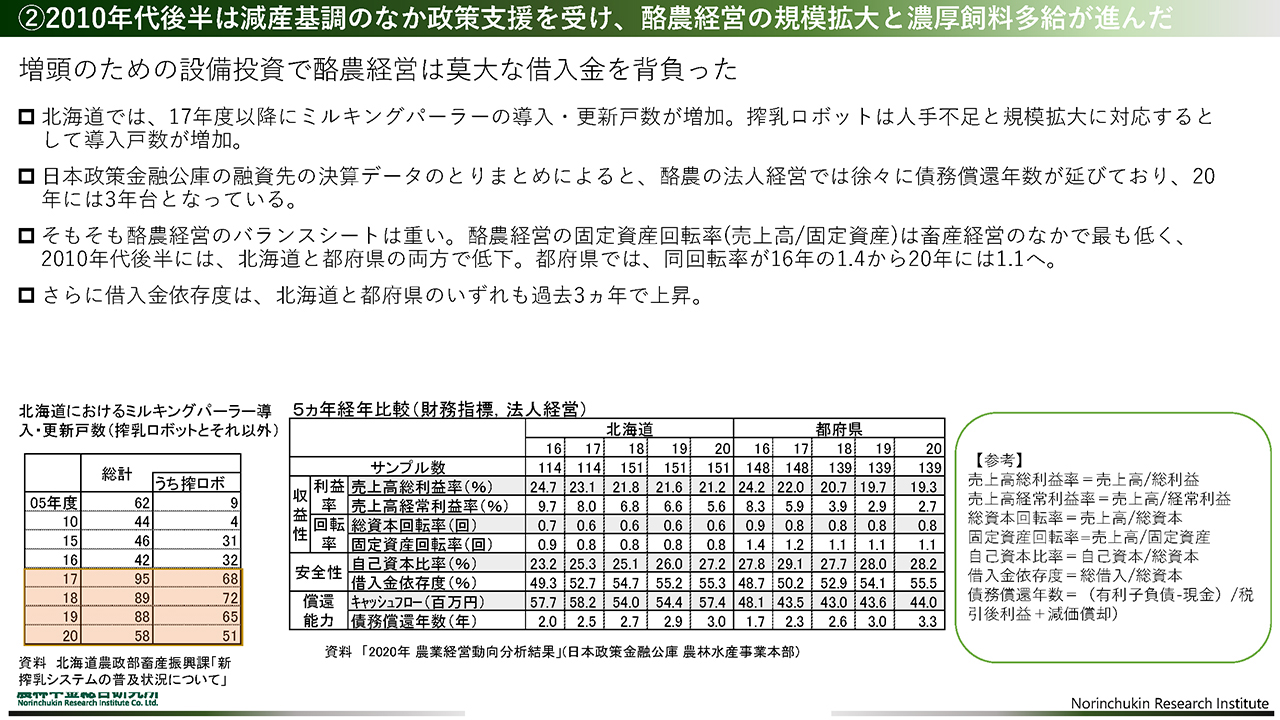

増頭のための設備投資で酪農経営は莫大な借入金を背負った

左の表は、北海道でミルキングパーラーもしくは搾乳ロボットを導入した戸数です。牛がいる場所に搾乳機を持っていくのではなく、ミルキングパーラーでは牛が搾乳場に歩いて来て搾乳する方法です。経営が大規模になると、この搾乳方法への転換が必要になります。その導入戸数は、2017年からやはり増えています。

真ん中の表は、日本政策金融公庫から融資を受けている酪農家のB/S、P/Lをまとめたものです。北海道と都府県の両方で、債務の償還年数が長くなっています。固定資産の回転率(売上高/固定資産)の指標も、これは少ないほど良くないのですが、低下しています。従って、大きな借金を酪農家は背負って、経営が難しくなったところに、今回のような状況悪化が直撃しているということです。

もちろん酪農家といっても法人経営が多く、一般的な企業と同様に考えている人も多いと思います。もちろんそういう経営もあるのですが、社長も一緒になって農作業をしているような、家族経営の延長線上にある法人経営も多いです。

ですからコロナ以前の環境が良いときでも、一家のお父さんが20~30億円の借金を負っているという感じでした。とても心理的な負担が大きいと聞いていましたが、現在は状況が悪化し、一刻も早く対応が必要なのではないかと思います。